更新日:2023/12/23

1.はじめに

住宅ローンを選ぶ際には、様々な融資条件を検討する必要があります。借入金額が同じでも、借入先や金利タイプ、返済方法によって負担する利息の額が変わってきます。細かいところでは返済手数料や繰り上げ返済手数料なども違いがあります。

そのため、少しでも返済負担を減らしたい人は、住宅ローンを徹底的に比較する必要があります。

また、住宅ローンの返済期間も、利息の額などに影響する要素です。今回は、住宅ローンの返済期間について詳しく取り上げていますので、ご参考にしてください。

住宅ローンは現在ネット銀行と呼ばれる、インターネットで全ての手続きが完結できる銀行のニーズが増加していますが、住宅ローンは様々な企業が参入して様々な商品を販売しています。後述しますが、何かしらの理由で返済がピンチになった場合に頼れるのは行員の担当者になります。その際電話で話すよりも窓口で直接話せた方が良い方もおられるのではないでしょうか。金利だけでなく銀行の対応や最寄りの支店、ATMの数などや会社からの給振口座その他、人それぞれのポイントもしっかりと確認していきましょう。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

2.住宅ローン返済期間の平均年数は?

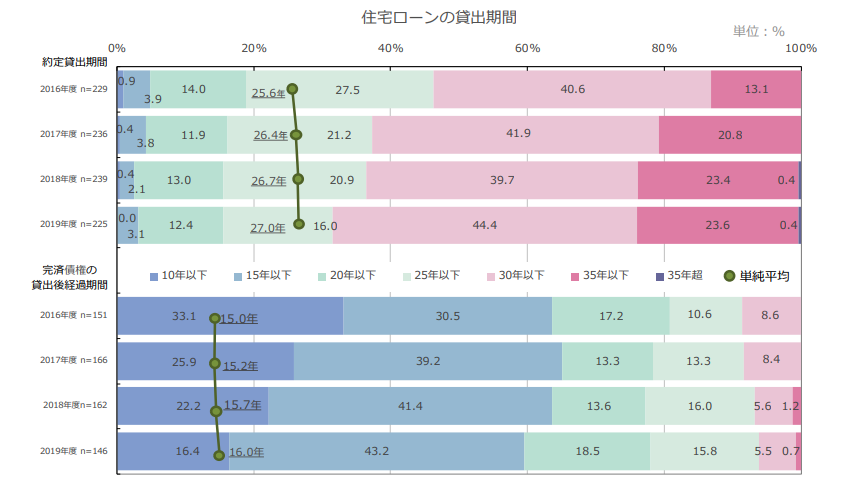

住宅金融支援機構の『2020年度 住宅ローン貸出動向調査』によると、2019年度におけるローン返済期間の平均年数は27年となっています。

表を見て頂ければわかり年々借入期間が長くなっていることが分かります。3年前は25.6年でした。借入期間が長くなっているのは金利が安くなったので、無理に繰り上げ返済をする必要がないという理由もあると思いますが、繰り上げ返済がトレンドになったのが、10数年前になってます。一生懸命繰り上げ返済いた方が得ですよという世論から繰り上げ返済の弊害も理解されていることも理由に挙げられると思います。

3.住宅ローンの返済期間の上限は?

住宅ローンを利用する際には、様々な借入条件が設定されており、その条件を満たさない場合は借入ができません。また、借入時の年齢(20歳以上70歳未満など)と完済時の年齢(85歳未満)があり、申込者の年齢によっては希望する年数の借入ができない場合もあります。

まずは、借入の最長期間は35年が多いようですが、金融機関がどのような条件を設定しているのかを確認しましょう。

3.1 一般的には住宅ローンは何年組めるの?

住宅ローンの返済期間は1年~35年が一般的ですが、金融機関によっては返済期間を1年単位ではなく、1ヶ月単位で設定することができる銀行もあります。また、住宅金融支援機構が提供する「フラット50」のように、返済期間を50年に設定できるなど35年以上に設定できる住宅ローンもあります。

ほとんどの住宅ローンの返済期間は最長35年なので、以下の説明では35年としています。

3.2 完済時の年齢を考慮する(上限年齢もある)

住宅ローンの返済期間は最長で35年ですが、借り入れ時の年齢や完済時の年齢などにも条件があります。特に、完済時の年齢の上限を確認する必要があります。完済時の年齢の上限は、一般的に80歳です。金融機関によっては「81歳」や「85歳」と設定されている場合もあります。

フラット35の場合、申込時年齢が70歳未満で、返済期間は「80歳-申込時年齢(1歳未満切り上げ)」で計算されます。例えば、申込時年齢が35歳の場合、返済期間は45年(80歳-35歳)となりますが、最長返済期間が35年なので、最長返済期間は35年です。この計算式から、フラット35のローンの完済年齢は80歳ということになります。仮に申込時の年齢が50歳の場合は、最長借入期間は30年未満という事になります。但し、返済は80歳まで借入が可能ですが、60歳か65歳か退職後にはガクッと収入が減少します。

こんなことを言ったら銀行に怒られるかもしれませんが、返済しないというのも一手かもしれません。ちょっといいすぎかもしれません。なぜなら住んでいる建物には銀行から抵当権が設定してあるので、返済しなかった場合差押えされてしまいます。ではどういう事かと言いますと、80歳までローンを繰り上げ返済せずに借り続けるという意味になります。万が一70歳に亡くなってしまった場合団体信用生命保険があるので残りの残債は0円になります。お得ですよね。

但し、2つのポイントがあります。それは、金利と収入になります。この考え方は低金利時代の今だからできる考え方になります。金利が高いと繰り上げ返済を行わないと利息を余分に支払ってしまう可能性がありますので、注意が必要です。また、逆に上記でもお話しましたが、定年のタイミングでほとんどの方は収入が低くなります。月々の返済額をコントロールしておかないと自己破産なんてことも起こりえます。任意売却や競売にかかってしまうと安く余分されてしまいます。

また、マイホームを購入するタイミングは30歳前後が多いかと思います。その為35年返済で65歳に完済という今の返済期間に落ち着いたのだと思いますが、80歳換算だと45歳で家を購入することとなりますので、30歳でマイホームを購入できなかった方や2回目の購入の方は参考にしてください。

4.返済期間は短い方が良い?長い方が良い?

住宅ローンの返済期間は、条件の範囲内であれば任意に決めることができます。ここでは、返済期間を短くする場合と長くする場合の特徴について紹介します。

4.1 返済期間を短くする

例えば、35歳の時にローンを申し込んで、返済期間が35年だった場合、70歳になるまで返済を続けることができるようになります。返済期間を定年である65歳までとするなど、返済期間を短くするメリットとデメリットを解説します。

メリット

住宅ローンの利息額は、金利、返済期間(借入期間)、借入金額によって決まります。金利や借入金額など他の条件が同じでも、返済期間を短くすればローン返済総額が軽減されます。返済金額を短くする=支払う利息が少なくなるというメリットが生まれます。

そして、返済期間を短くすることで、一定の収入が見込める時期(定年前)に返済が可能となり、完済時期が早まるというメリットもあります。フラット35では、返済期間が21年以上35年以下ではなく、20年以下の借入に対して金利が優遇されます。

また、返済年数によって、都市銀行や地方銀行など一部の金融機関で必要となる保証料の額にも影響があります。保証料とは、返済が滞った場合に保証を受けるために保証会社に支払う手数料のことです。一般的に、返済期間が長くなればなるほど、保証料は高くなります。諸費用も含めた総支払額を考えると、返済期間を短くするメリットはさらに大きくなる。保証料は、返済年数のほか、金融機関(保証会社)によっても異なります。

都市銀行や地方銀行など一部の金融機関では、返済年数も保証料の額に影響を及ぼします。保証料とは、返済が滞った場合に銀行が保証を受けるために保証会社に支払う手数料のことです。一般的に、返済期間が長くなればなるほど、保証料は高くなります。諸費用も含めた総支払額を考えると、返済期間を短くするメリットはさらに大きくなります。保証料は、返済年数のほか、金融機関(保証会社)や借入金額によって異なります。

昨今では保証料が撤廃され、その代わりに融資事務手数料に置き換わっている銀行も多くなってきました。融資事務手数料は保証料とは異なり繰り上げ返済などに伴い返金がありませんのでポイントの一つになります。

デメリット

返済期間短縮のデメリットは、返済期間を短くすればするほど、毎月の返済額が高くなることです。利息の額を重視すると返済期間は短くした方が良いのですが、月々の返済額が適正となるような返済期間を設定することも重要です。

また、借入後に借入条件を変更することは難しいため、返済中に返済期間を延長することは基本的にできません。利息負担や返済時年齢が気になる場合は、返済期間を35年に据え置き、返済期間中に一部繰上返済を行うことで返済時年齢を短縮し、利息額の負担を軽減する方法もあります。

但し、リストラ・病気・減給・親の介護など個人的な事情や経済情勢の変化により返済が困難になった場合は、金融機関と協議の上、返済期間を延長することができることがあります。この場合、当初の返済額より利息額が増加するなどの可能性がありますので、注意が必要です。

4.2返済期間を長くとる

例えば、頭金が十分にある場合や、親からの贈与を受けられる場合などは、返済期間を短縮できる可能性があります。しかし、そのような場合でも、返済期間を長くすることで得られるメリットがあるため、返済期間を長く設定することもあります。一方で、そうすることで発生するデメリットもありますので、注意が必要です。

メリット

返済期間が長くなれば、月々の返済額を減らすことができます。収入に占める返済額の割合が小さければ、家計管理がしやすくなり、一時的な収入減や支出増に対応しやすくなる。中長期的な収支計画に不安がある場合でも、比較的安心して住宅ローンを利用することができます。

また、減額した返済額を貯めておくことで、急な出費にも対応することができます。なお、返済に余裕がない場合は、資金不足の際に新たなローンを組むことになる可能性があります。借入できない場合は身動きが取れなくなってしまいます。

デメリット

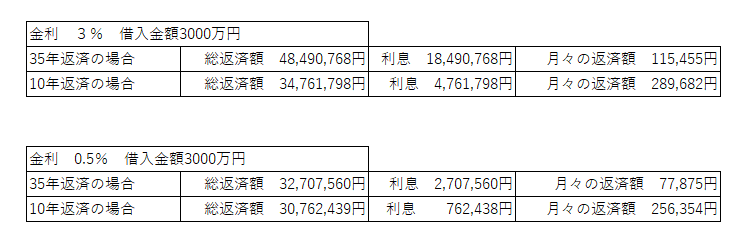

返済期間が長くなることのデメリットとして、利息の増額が挙げられます。増加額は金利や借入金額によって異なるので、シミュレーションをして確認するとよいでしょう。

返済シミュレーション

参考に3000万円を借入して際のシミュレーションを作成してみました。(借入期間を35年と10年、金利3%と0.5%、元利均等返済)

このように、利息が大きく異なってまいります。繰り上げ返済などもありますので、実際にここまで差がでることは無いと思いますが、返済期間によってこれだけ大きな違いが生まれます。

また、諸費用のひとつである保証料も、返済期間が長くなると金額が増えます。利息分と合わせて総支払額を比較し、家計に合った返済期間を設定しましょう。

返済期間を長くすると、例えば定年退職など、完済年齢が近づくと収入が減り、住宅ローンの返済に負担がかかることがあります。返済期間を長くする場合は、完済時の収支を考慮する必要があるのです。対策としては一部繰り上げ返済を利用することで返済期間を短くすることができます。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

5.返済期間を決める際の注意点

返済年数については、上記で説明したとおりです。返済年数を決める際には、借入額や金利などの借入条件だけでなく、将来の収入や支出、定年退職時の年齢なども考慮する必要があります。返済期間は利息の額などにも影響するため、家計の状況に合わせて決めるとよいでしょう。

注意点としては、利息額や総支払額にこだわり過ぎないことです。利息額や総支払額は少ないほど良いですが、安定した返済ができることも重要です。借入先の比較や借入額の見直しで、利息や総支払額を減らすことも可能です。

また、住宅ローン控除(住宅借入金等特別控除)は、返済年数が決まっている10年以上のローンにのみ適用されます。途中の繰上返済により返済期間が10年よりも短くなった場合、その年以降は控除が受けられなくなります。住宅ローン控除制度の内容を理解し、上手に活用してください。

6.返済期間は延長する方法

上記でも少し触れていますが、リストラ・病気・減給・親の介護など個人的な事情や経済情勢の変化により返済が困難になった場合は、金融機関と協議の上、返済期間を延長できる可能性があります。金融機関に判断は委ねられます。

返済期間を延長する方法この二つ

返済期間を延長するためにはやはり、金融機関の同意が必要となります。住宅ローンを借りる際には銀行と金銭消費貸借契約を結びます。金利や条件、その他細かくルールが決まられてます。当然返済期間も記載されています。そこでまず、住宅ローンの返済期間を延長したい場合、まずは金融機関と交渉を行う必要がでてまいります。担当者に延長を希望する理由を伝え、納得してもらえるなら、期間延長に応じてくれる可能性があります。次に審査があります。審査に合格した場合は返済期間を延ばすことが可能になります。しかし、元々の条件である返済期間が最長35年や完済時の年齢が80歳未満などの場合は、審査も厳しく見られます。ですので、基本的には返済が困難な理由と改善見込みがあるかどうかによって決まると思います。返済を一定期間まって貰えるなどの対応は聞いたことがありますが、単純に返済期間を延ばしたいなどの安易な理由で返済期間を伸ばしてもらうことは難易度が高いと思います。やむを得ない事情がある場合に限られるのではないかと思います。しかし、金融機関も無理な取り立てをしたいわけではないので、審査と協議によって進んでいきます。

返済期間が延びれば月々の返済額が減りますので、家計の負担も軽減できます。思った以上に教育資金が必要だった、子供が増えたなど長期間利用する住宅ローンには何が起こるか分かりません。困った時は銀行に相談してみましょう。

次の返済期間を延長する方法に住宅ローンを借り換えるという方法が考えられます。まったく別の金融機関に残債を移動し、新たにローンを組んでしまう方法です。35年ローンを組んで10年返済した後、借り換えを行って再度35年ローンを組めれば、返済負担が軽くなります。借り換え後に金利が下がる場合は、返済がより楽になる可能性があります。しかし、多くの金融機関では、借り換え前の残期間と同じ期間をそのまま返済期間にされてしまいます。一部の銀行では借り換える際に返済期間を延ばすこともできるようです。しかし、ほとんどの銀行では借り換えによって金利を下げ月々の返済額を減らす方法しかないのが実情です。また、借り換えには諸費用の問題も絡んでまいりますので、返済期間を延長を希望される方はしっかりと調査を行い検討していきましょう。

また、注意点としては、延滞・滞納をしてしまっては銀行の印象が悪くなってしまいます。支払いが大変になってしまい滞納してしまう前に銀行に相談しましょう。

7.その他の検討ポイント

最後に住宅ローン関連のその他の検討ポイントを解説したいと思います。

7.1 頭金

「頭金」とは、購入物件や商品の総額の一部を、契約時や購入前に先に支払う金額のことを指します。特に住宅や車の購入において、ローンやクレジットを利用する際に、総額から先に一部を支払うことが一般的です。この先に支払う金額が「頭金」となります。

頭金は繰り上げ返済と同じような効果があります。月々の返済額を同じにすると返済年数を短くすることができます、返済年数を同じにすると、月々の返済額を減らす効果があります。また、下記のコラムでも解説しておりますが、頭金を多く用意すると、様々なメリットがありますので、頭金を検討することは非常に重要となります。

頭金いくらでマイホームは手に入る?頭金の実情調査|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

7.2 審査直後の条件変更

住宅ローンは住宅ローンの審査時に借入条件の審査も行われています。つまり、金利や借入限度額等は審査時に決められています。金利はともかく借入限度額を増やすためには再審査が必要となりますので、物件の審査は余裕をもって行っておく必要があります。

簡単に考えていないですか、住宅ローン本審査後の借入金額変更について|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

7.3 金利の種類

金利の種類とは、元利と利息の返済方法には、大きく分けて2種類あります。毎回返済する「元金と利息」の合計額が一定になるように設定されているものが「元利均等返済」、毎回返済する「元金」の額が一定になるように設定されているものが「元利均等返済」支払いになります。

元利均等返済とは

毎月の返済額が一定になるため、家計のスケジュールを立てやすくなります。ただし、元利均等返済に比べて元金の返済ペースが遅く、借入期間が同じなら元利均等返済の方が総支払額は多くなります。

元金均等返済とは

元金を早く返済できるメリットがありますが、当初の月々の返済額が高くなります。しかし、当初の返済負担が重くなっても元金返済をより早く行いたい場合は、元利均等返済方式を選択するのが有利です。

一般的には元利均等返済方式の方を採用することが多いです。また、金融機関によっては元利均等返済方式の住宅ローンしか取り扱っていないため、ローンを検討する際には、早めに各金融機関の住宅ローン商品を確認することをおすすめします。

7.4 商品タイプ

元金に対して、金利をどのように設定するかによって、様々な商品のタイプがあります。主なものは3つです。

(1)完全固定金利型

「完全固定金利型」は、借入期間中の金利がずっと固定される商品です。一般に金利固定期間に金利の上昇が想定されるような場合には、変動金利型等より当初の適用金利は高くなりますが、借入期間中に金利が変動したとしても、住宅ローンの返済額は借入当初の予定から変わりません。

(2)変動金利型

「変動金利型」は半年ごとに金利が見直され、その金利の動きをもとに5年ごとに返済額が見直されるタイプです。ただし、金利の変動に伴って返済額が上昇する場合でも、従来の返済額の1.25倍までという上限(銀行によって異なります)が定められています。金利の上昇局面では一般的に、完全固定金利型に比べて当初の適用金利は低めになっていますが、その後の金利上昇リスクを負うことになります。

(3)固定期間選択型

「固定期間選択型」は3年間、5年間などというように一定期間は金利が固定されていて、その期間が終了した時点で、再度金利を設定し(固定期間を選択するか変動金利とするか)、その金利によって返済額が見直されるタイプです。固定する期間の選択肢は、金融機関によって異なります。固定期間終了後の金利が大幅に上昇していた場合は、変動金利型のような返済額上昇幅の上限がないため、返済額が大幅に増える可能性があります。

その他、銀行ローンには、複数の商品を組み合わせるタイプや、変動金利型でも上限金利が設定されているタイプなど、様々な商品があります。

なお、住宅ローンによって、利用できる商品タイプが限られている場合があります。財形住宅融資では、5年間は固定金利が適用になる5年固定金利型のみ、フラット35(住宅金融支援機構と民間金融機関が提携した住宅ローン)は完全固定金利型(当初5年間金利優遇などの商品はあります)のみになっています。

資金計画の立て方から住宅ローンの選び方まで解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

7.5 借入限度額

銀行の審査で借入限度額は、審査金利と返済比率(返済負担率)などで審査されます。

返済比率(返済負担率)とは年収に対して年間返済額がどのくらいを占めるのかという比率のことを指します。

例えば返済比率40%の場合ですと、年収1000万円の方の年間返済額は400万円までというわけです。

次に年間返済額はどうやって計算するのでしょうか。こちら年間返済額は借入希望年数と審査金利によって決まります。

審査金利は銀行によってまちまちですが、大きく分けて2パターンあります。フラット35などは借入金利=審査金利になりますので、金利が低い時期には沢山借りることが出来ます。その他銀行にもよりますが、審査金利は3%そして4%の銀行が多くあります。また、銀行内部のルールによっても審査金利は変わることもあります。申込者の属性をみながら判断されます。

物件を購入する際は自分がどれくらい借りれるのか、そして、月々の返済額がいくらになるかが重要になります。

住宅ローンを組む時の注意点~住宅ローンの借入限度額について~|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

7.6 物件に応じた住宅ローン

その他、物件に応じて対応する住宅ローンが変わります。リフォームを行う場合はリフォームローンが必要となりますし、注文住宅の場合はつなぎ融資を利用する必要があります。物件に応じて最適な住宅ローンやリフォームローンを利用する必要があります。

住宅ローンが組みづらい物件そしてその解決策を解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

フラット35リノベ

フラット35リノベ徹底解剖|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

リフォームローン

リフォームローンとは?住宅ローンと徹底比較|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

グリーンリフォームローン

【グリーンリフォームローン】とは住宅金融支援機構による省エネ工事のための全期間固定金利のリフォームローンです。

断熱性・省エネ性を高めて健康で快適な生活を目指すリフォームに対して融資が行われます。

リフォームに省エネという選択 【グリーンリフォームローン】のすべてを徹底解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

7.7 住宅ローン減税

最後に住宅ローン減税借入金額に応じて所得税・住民税に控除率が変わります。今まで一般的な1.0%から最近では0.7%に下がりました、それは近年の超低金利化によってローンを組んでいると金利の差だけ得をするという事態が起こったからです。このように住宅ローンには住宅ローン減税など様々な事が関連してきますので、トータルコーディネートをする意識で検討してください。

8.まとめ

今回は住宅ローンについて特に返済期間について、詳しく解説してきました。返済期間を短くするのか長くするのかによってそのどちらにもメリットとデメリットが存在し、また、住宅ローンは最長35年という長い付き合いとなります、その為、こういう風に進んでいこうと思っても予定通りに進まないことも多いと思います。その為、返済期間を短くすると利息が安くなるので、一見特をするように見えますが、いざという時に身動きが取れなくなってしまわないように考慮して少し余裕をもっておくことも必要です。

銀行ローンのルールや金利は日々変わっています。どこの銀行が有利かの正確な答えは存在しません。人によって変わるからです。また、条件が良い銀行は住宅ローンの審査が厳しいという側面ももっており闇雲に審査を受けると審査が厳しくなる一面もあったりします。

今回解説した、返済年数以外にも、どの銀行の、どの返済パターンにするかを決める要因は様々存在しますので、担当の銀行員や不動産業者に確認しましょう。

また、不動産業者によっては一つのローンを進めてくることがあります。不動産業者が銀行から手数料をもらうことはありませんが、銀行との繋がりのためや手続きや使い勝手がわかっていてら自分が楽したいので、いつも同じ銀行に持ち込みたい営業マンは実は多いのです。そのあたり注意して確認してみましょう。

関連コラムはコチラ

マイホームを手放さないといけなくなる?住宅ローンの失敗とNG行動|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

おすすめコラムはコチラ

マイホーム購入時の税金について詳しく解説

マイホーム購入と税金「税金の種類と優遇制度を完全解説」|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

物件調査(地番)について解説

地番とは?意味と調べ方、日本の地番制度を解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

マイホームの購入をお考えの方はコチラ

「中古住宅購入の初心者ガイド」|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

増改築.comでは住宅ローンの気になる話「https://www.zoukaichiku.com/usedhouserenovation/housingloan」をまとめています。

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991