最終更新日2024年1月25日

1.住宅ローンとは?

住宅ローンとは、「本人及びその家族」または「本人の家族」が居住するための住宅及びそれに付随する土地( 一戸建て 、マンション)を購入 、新築 、増築 、改築 、諸費用、既存住宅ローンの借り換えなどを行うために金融機関から受ける融資(ローン)のことです。

住宅ローンの申込要件

まず、住宅ローンを借入する為には一定の条件があります。ここでは、フラット35(住宅金融支援機構)例に挙げて説明していきたいと思います。

まずは、年齢についての決まりがあります。申込時の年齢が満70歳未満の方(親子リレー返済をご利用の場合は、満70歳以上の方もお申込みいただけます。)銀行によって、満60歳や満65歳など様々です。

その他、日本国籍の方、永住許可を受けている方または特別永住者の方に限ります。

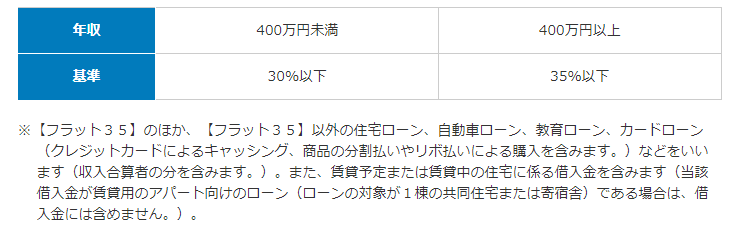

借入限度額について、「年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方(収入を合算できる場合があります。」とあります。

借入対象となる住宅またはその敷地を共有する場合は、申込みご本人が共有持分を持つなどの要件があります。

資金使途

お申込ご本人またはそのご親族の方がお住まいになる新築住宅の建設・購入資金または中古住宅の購入資金やその他、セカンドハウス、親族居住用住宅、借換融資になります。また、セカンドハウス、親族居住用住宅、借換融資などは、銀行によって利用できる条件が異なります。

注意点

フラット35は第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません。

機構では、転送不要郵便にて融資住宅あてに融資額残高証明書をお送りすること等により、申込ご本人またはそのご親族の方が実際にお住まいになっていることを定期的に確認しています。

確認の結果、第三者に賃貸するなどの投資用住宅としての利用や店舗・事務所などの目的外の利用が判明した場合は、お借入れの全額を一括して返済していただきますのでご注意ください。

関連記事はコチラ

速報ニュース 住宅ローン「フラット35」融資で不正発覚!!|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

ここからは、借入対象となる住宅についてになります。

住宅金融支援機構が定めた技術基準に適合する住宅。フラット35の融資を受ける場合はフラット35の適合証明書が必要になります。また、その適合証明書にも種類があり、基本的には建物の性能によって金利の優遇を受けることが可能になります。また、【フラット35】地域連携型は空き家対策や子育て世帯に対して優遇があります。フラット35】地域連携型をご利用いただくためには、 地方公共団体から、「【フラット35】地域連携型利用対象証明書」 の交付を受ける必要があります。

また、住宅の床面積にも決まりがあります。一戸建て、連続建ておよび重ね建ての場合70㎡以上 共同建て(マンションなど)の場合30㎡以上。どの銀行でも狭い住宅はチェックポイントとなりますので、これらの面積以下の場合は注意が必要です。

※1 店舗付き住宅などの併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所など)の床面積以上であることが必要です。

※2 連続建て:共同建て(2戸以上の住宅で廊下、階段、広間などを共用する建て方)以外の建て方で、2戸以上の住宅を横に連結する建て方

重ね建て:共同建て以外の建て方で、2戸以上の住宅を上に重ねる建て方

敷地面積の要件はありません。

昭和56年5月31日以前の建物の場合は下記に対応しなければなりません。

Microsoft Word - 【最新】耐震基準 (flat35.com)

フラット35の借入額は他の銀行に比べて少し厳しめです。

100万円以上8,000万円以下(1万円単位)で、建設費※1 または購入価額(非住宅部分に係るものを除く※2。)以内になります。1億円を上限にする銀行が多く銀行によっては2億などの上限が設けれてています。それ以上の場合は銀行に相談しましょう。

※1 土地取得費に対する借入れを希望する場合は、その費用を含みます。

※2 店舗、事務所などの非住宅部分に係る建設費または購入価額は借入対象外となります。

借入期間

15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)以上で、かつ、次の(1)または(2)のいずれか短い年数(1年単位)が上限となります。

(1)「80歳」-「申込時の年齢※1※2(1年未満切上げ)」

※1 年収の50%を超えて合算した収入合算者がいる場合には、申込みご本人と収入合算者のうち、高い方の年齢を基準とします。

※2 親子リレー返済をご利用の場合は、収入合算者となるか否かにかかわらず、後継者の年齢を基準とします。

(2)35年

注意点としては10年以上の返済期間がないと住宅ローン減税の対象になりません。

担保

借入対象となる住宅およびその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。* 抵当権の設定費用(登録免許税、司法書士報酬など)はお客さまの負担となります。

このため、担保評価の低い住宅は、ローンが借りにくくなるのです。事項より詳しく解説してきます。

保証人の必要は基本的に必要ありません。その代わり保証会社に保証してもらう形になります。そのため、保証料という諸費用が必要となるのです。銀行によってはプロパーローン保証会社を通さないローンも存在し、その場合には保証人が必要になります。

団体信用生命保険

団体信用生命保険にご加入いただくことにより、お客さまに万一のことがあった場合は、住宅金融支援機構に支払われる保険金が債務に充当されるため、以後の【フラット35】の返済が不要となります。健康上の理由その他の事情で団体信用生命保険に加入されない場合も、【フラット35】はご利用いただけます。

通常の住宅ローンはこの団体信用生命保険への加入が必須になります。

火災保険

返済終了までの間、借入対象となる住宅については、火災保険(損害保険会社等の火災保険または法律の規定による火災共済)に加入する必要があります。

建物の火災による損害を補償対象※1としていただきます。

保険金額は、借入額以上※2としていただきます。

※1 保険期間および火災保険料の払込方法は、取扱金融機関により異なります。 また、取扱金融機関によっては火災保険金請求権への質権設定が必要な場合があります。

※2 借入額が損害保険会社等の定める評価基準により算出した金額(評価額)を超える場合は評価額とします。

* 火災保険料は、お客さまの負担となります。

* 火災保険に関する要件は、お申込みの取扱金融機関にご確認ください。

などが融資条件となります。

2.中古住宅は住宅ローンが組みにくい?

中古住宅は住宅ローンが組みにくいと言われる理由は大きく分けて二つの理由があります。

1つ目は担保評価の問題です。

住宅ローンを組む場合、対象不動産にはほぼ抵当権が設定されます。これは債権者の銀行が万が一債務者が借入した住宅ローンを返せれなくなった場合、対象物件を手放すことで、借入した住宅ローンの返済にあてることができるようにするためです。

例えば極論ですが、4000万円で売れる物件に対して3000万円住宅ローンの融資は容易に行う事ができます。

木造住宅の法定耐用年数22年です。一般的な不動産売買の査定の評価とは異なりますが、築年数が相当年経過している物件(建物)は担保評価が低くなりますので、住宅ローンの借入できる金額が低くなる可能性があるのです。

2つ目がコンプライアンス的な問題です。

新築住宅の場合は2003年に国土交通省から各金融機関に対して「完了検査に基づく検査済証のない物件への住宅ローンの融資を控えるように」と通達がなされ、以降は新築住宅であれば完了検査を受けて検査済証は発行されている物件がほとんどになりました。

検査済証がある=違反建築物ではないので、新築住宅は住宅ローンを組みやすくという見方になるのです。

中古住宅の場合でも検査済証のある物件(増築などを行っていない物件)も融資が受けやすくなるのです。

つまり2003年以降に建てられている物件は中古住宅)も住宅ローンの審査が通りやすいということになります。

それではそれ以前の建物はどうでしょうか。令和4年度より、住宅ローン減税が利用できるかどうかの要件にもありました新耐震基準がまた一つの目安となります。

また、確認済証や検査済証がある物件では少なくなりますが、下記の状態の物件は新築住宅でも中古住宅でも住宅ローンが組みにくい物件となります。

3.住宅ローンが組みにくい物件とは?

住宅ローンが組みづらい物件とは具体的にどのような物件が該当するのでしょうか。

これらに該当する物件はローンが組みづらい物件となります。

再建築不可物件、未登記部分面積が大きい(違法建築物、違反増築)

・住宅ローンの審査により判断されることがある

既存不適格物件、未登記部分面積が少ない、増築の確認申請を行っていないが、増築面積が10㎡以下、少ない、確認済証がない、検査済証がない、越境物があり同意書もない、長屋、旗竿地。

以上が代表的なローンが組みづらい物件となります。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

4.リフォーム済みの物件を購入するか、中古物件を購入してリフォームするか

また、実はローンが組めるかどうかは物件だけではありません。リフォーム代金のローンを組む場合はそのローンの組み方にもよります。

例えば物件を購入してリフォームをする場合はリフォーム代金の上限が決まっていることがあります。110%ローンなどと呼んだりしますが、物件金額の10%まではリフォーム費用としてローンが組めたり、他のルールでは500万円が上限となったりします。金利が安い銀行は基本的にはリフォーム費用もローンが組める銀行でも500万円が上限と決められています。

リフォームの規模が大きくなると、リフォーム代金の支払いが3回から5回などにわけて支払いを行うケースが多く分割実行などと呼びますが、その支払い方法に対応してくれる銀行を選ぶ必要があります。

リフォーム済み物件はリフォーム代金も物件価格に含まれているので、住宅ローンの点では心配が少ないのです。

5.ローンが組めない(組みにくい)物件の解決策

ここでは、3.で例に挙げた物件について詳しく解説していきます。

・住宅ローンの審査のハードルがかなり高い物件

これらの物件は通常の低金利の住宅ローンを組むことがかなり難しい物件になります。可能性があるのは金利が高い専用の住宅ローン商品になると思います。

再建築不可物件

再建築不可物件とはその名の通り再建築することができない物件になります。建物がある場合も、更地になっている場合もあります。

再建築不可物件は大きく4つの種類が該当します。

1つ目は、敷地上空に17万ボルト以上の高圧線が通っている場合。

2つ目は、市街化調整区域内にある場合です。簡単に説明すると、市街化調整区域と市街化区域に分けられ、市街化調整区域はあまり市街地開発をせずに、無秩序な市街地の拡大を 防ぐ地域で、市街化区域は街を活性化させるための地域です。その為市街化調整区域には 建物建築にあたって、制限が多くあり、建物の建築が難しいエリアになります。

3つ目は、既存不適格物件である場合、何らかの理由で、建築当時の法律と、現在の建築基準法に隔たりがあり、現在の建築基準法では、同一の建物が建てられない場合を指します 。

4つ目は、接道義務違反です。家を建てる際に守るべき法律が「建築基準法」です。建築基準法には接道義務があります。接道義務とは、都市計画区域内で建物を建築する場合原則として、幅員4m(特定行政庁が幅員6m以上を道路として扱う区域は6m以上)の道路に接する間口が2メートル以上確保する義務です。接道できない敷地に建物の建築を行うことはできません。また、接道義務の対象になる道路も建築基準法で定められています。単に道路に接道していてもいけません。

再建築不可の多くは4つ目の接道義務を果たすことができない点に当てはまるが多いと思います。

このような、再建築不可の物件は住宅ローンを組むことは非常に困難になります。

解決方法としては以下の実績があります。

リフォームメインのローンを組む方法やノンバンク系の銀行に打診する方法があります。

また、再建築不可だったが通称但し書き認定を取得した(新築)

基本的には自己資金の多い方でしか実績はございません。再建築不可物件は担保評価が低いので自己資金が必ず必要になりますし、金利や借入期間が住宅ローンよりも条件が悪くなってしまいます。

未登記部分面積が大きい(違法建築物、違反増築)

違反建築、違反増築を行い、未登記面積が大きい場合、こちらもローンを組むのが非常に困難です。再建築不可物件と同じくノンバンク系でローンを組み必要あります。

違法建築(違反建築)とは、建築基準法などの法令やその地域の条例の規定に違反して建てられた建築物です。

・住宅ローンの審査により判断される物件

ここからは住宅ローンを利用できる可能性が残るものです。

既存不適格物件

既存不適格物件の注意点は違法建築物と既存不適格物件を間違えないという所になります。

違法建築物と既存不適格物件についてはこちらの記事をお読みください。

https://www.chukokodate.com/column/detail/?p=30

既存不適格物件とは建築当時は適法だったものが、その後の法改正などで法令に適合しなくなった建物になります。

未登記部分面積が少ない

増築の確認申請を行っていないが、増築面積が10㎡以下などの場合は、銀行の審査が通る可能性があります。また未登記部分面積多少の場合はその理由を確認しましょう。

確認済証がない、検査済証がない

検査済証については

https://www.chukokodate.com/column/detail/?p=41

確認済証については

https://www.chukokodate.com/column/detail/?p=40

記載事項証明書については

https://www.chukokodate.com/column/detail/?p=42

越境物があり同意書もない

隣地に越境している場合は原則住宅ローンを利用できない可能性が高くなります。

越境に関しては何が(外構の塀なのか、建物の樋なのか、基礎なのか)どのくらい越境しているかを確認しましょう。また、越境物を建て替えの際に正しく修正することを同意書にすることによって住宅ローンを利用できるケースがあります。

長屋

長屋は単独で建物を建て替えたりが難しいので住宅ローンを利用しづらいですが、銀行によっては利用できる可能性があります。

旗竿地

実は旗竿地は住宅ローンを利用という銀行が少数ながら存在します、注意しましょう。

建物面積が小さい

私も物件を提案していて忘れることがあるのが建物面積の制限についてです。50㎡以下になると審査が厳しくなったり受付不可になってしまいます。フラット35では戸建ての場合は70㎡以上の面積が必要になります。

その他、住宅ローンが組みづらい物件には狭小地や土地の権利が所有権ではないなどがあり以外にもレアなパターンを含めると住宅ローンが組みづらい物件は数多く存在します。

また、住宅ローン減税などの減税は基本的には50㎡以上の面積が必要となりますので、基本的には50㎡の建物を検討することをおススメします。

その他、補助金関係にも面積が関係する場合があります。

6.住宅ローンが組めるか心配な方は事前審査を

住宅ローンの事前審査は、購入予定の物件情報、融資希望額、土地や建物の見積もり金額、年収・職業・勤務先などの情報が必要です。最近はインターネットで事前審査を受けることが多くなりました。源泉徴収票などの証明書類などの提出が必要になります。源泉徴収票は紛失しても再発行できますので早めに再発行手続きをしておきましょう。金融機関によって必要書類が異なる場合がありますので確認が必要です。

事前審査の必要書類

・本人確認資料(免許証やパスポートなど)

・健康保険証

・直近数年分の源泉徴収票(会社員)

・直近数年分の確定申告書(個人事業主)

・直近数年分の会社の決算書(会社経営者)

・直近の返済明細表(借り入れがある場合)

・認印

建物もそうですが、借入する本人の審査があるのが住宅ローンです。例えば借入がある方た、過去にカードなどの延滞をされているかた、勤続年数が短い方などは注意が必要です。

7.マンションの場合の住宅ローン注意点も解説

マンションの場合も戸建てと同じようにローンが組めない組みにくい場合がありますので、ここではマンションについて解説していきます。

旧耐震のマンション

マンションの場合は、旧耐震のマンションと新耐震マンションでは担保評価がかなり異なります。また、ローンが組めても十数年など、かなり厳しい結果になります。また、マンションの場合は建築確認申請から建物が建つまで1年から2年かかります。昭和56年以降でも築が昭和58年頃までは旧耐震のマンションと新耐震のマンション築年数だけでは正確にわかりません。不動産会社等専門家のアドバイスを聞きながら話を進めていく必要があります。

借地権付きの物件

借地権付きの物件とは、人から土地を借りて、その土地の上にマンションを建てている物件の事です。

自己所有の土地に比べて、借地権付きの物件だと、住宅ローンの審査が厳しくなります。また、地主の承諾が必要になったり、地主を理由に住宅ローンが借りれない、なんとことも起こります。

また、借地にはいろいろな種類があり、借地の種類によったり、借地権の期限など様々な制約を受ける事になります。

このような物件は、債務者が住宅ローンの返済ができなくなった場合にすぐに売却することが難しいため、住宅ローンの回収が期待しにくい側面もあります。

そのため金融機関は、借地権付き物件への融資を回避したいと考えてしまうのです。

再建築不可や違反建築物のマンション

マンションの場合も再建築不可や違反建築物のマンションは住宅ローンを利用することができません。再建築不可のマンションは見たことがないですが、違反建築物のマンションは意外にあったりします。例えば、駐輪場を店舗に改築して貸し出しをしている場合などがあります。駐車場や駐輪場は容積率不算入にあたります。店舗に改築、改装することにより、容積率不算入が適用されず、違反建築物のマンションとなってしまいます。このような事が起こりえる要因として区分所有のマンションを一人、一法人またはグループで議決権を有する場合、収益物件として考えた場合に違反建築物のマンションに改修してしまった方が投資メリットがでてしまうことは明白です。その分住宅ローンを利用できなかったり、是正措置を受ける可能性があったりとデメリットも考えられますが、いろいろな考え方を持つ方がおられます。

容積率不算入についても少し触れておきたいと思います。

容積率は、「建築物の延べ面積の敷地面積に対する割合」(建築基準法52条)で、以下のように計算されます。

容積率 = 延べ面積 / 敷地面積

延べ面積は、各階の床面積の合計ですが、容積率の計算上、いくつかの項目は延べ面積に含めなくて良いこととされています。それを容積不算入(または容積率不算入)と言い、以下の項目があります。

① 自動車車庫等

駐輪場等を含め、建物の延べ面積の1/5まで

② 防災用備蓄倉庫

建物の延べ面積の1/50まで

③ 蓄電池の設置部分

建物の延べ面積の1/50まで

④ 自家発電設備の設置部分

建物の延べ面積の1/100まで

⑤ 貯水槽の設置部分

建物の延べ面積の1/100まで

⑥ 地階の住宅等

当該建物の住宅部分の床面積の1/3まで

⑦ 共同住宅の共用の廊下等の部分

エントランスホール、エレベーターホール、階段等を含め、条件に合致するもの全て

⑧ 昇降機の昇降路

エレベーターが上下する竪穴部分。全て不算入。

但し、これらの改正時期はそれぞれことなります。自動車車庫等以外の容積不算入は、平成になってから設けられたものです。

そのため、古い建物の容積率について確認する場合には、駐車場のみを考慮しましょう。

既存不適格のマンションは住宅ローンを組めることが多い

既存不適格(きぞんふてきかく)は、建築・完成時の「旧法・旧規定の基準で合法的に建てられた建築物」であって、その後、法令の改正や都市計画変更などにより、現行法に対して不適格な部分が生じた建築物のことをいいます。

既存不適格のマンションは意外に多くあります。といいますか、旧耐震のマンションも言うなれば既存不適格のマンションになります。マンションは規模が大きい建物になりますので、その時代に合った様々な条例等により建築されています。その為、現行法にはそぐわないマンションが発生してしまうわけです。但し、当初から法令に違反して建築された「違法建築」や「欠陥住宅」とは区別する必要があります。その為、既存不適格のマンションだからといって住宅ローンを利用できないという事はありません。しかし、旧耐震のマンションのように、地震が起こった場合に倒壊する恐れがあり、次の購入者が見つけにくいなどの問題が浮き彫りになる場合には住宅ローンが利用しにくいマンションとなってしまいます。

長期修繕計画がない

長期修繕計画とは、マンションの大規模修繕や定期点検などの予定を10年、20年と長期的な期間を見据えて作成した計画のことを言います。 長期修繕計画の作成は、マンションの定期的な点検・修繕を通してマンションの寿命の延長・快適な居住環境の確保、そして区分所有者の資産であるマンションの資産価値を維持することを目的としています。

つまり、長期修繕計画がないということは長期的な管理ができていないということになってしまいます。そんなマンションに投資できる銀行はあるのでしょうか。基本的には長期修繕計画の提出を求められることは少ないですが、長期修繕計画の提出を求められた際に提出できない場合は危険信号が点灯します。

また、同じような理由に修繕積立金があります。既に積み立てられている修繕積立金が特に理由がなく少ない場合や借金をしている場合は危険信号が点滅している状態です。このようなマンションは上記にいずれかに該当している物件が多いため総合的判断で銀行からNGを受ける可能性が高くなってしまいます。

自主管理

マンションの管理形態の種類

マンションの管理は区分所有者の集まりである管理組合が行います。ですが、管理の素人である区分所有者が管理することは難しいので、実際には、管理組合から管理会社に業務を委託することで管理が行われています。マンションの管理形態は、管理会社へ委託する業務の範囲により「全部委託管理」と「一部委託管理」、委託は行わない「自主管理」の3つに分類されています。

全部委託管理

全部委託管理とは、マンションの管理をすべて管理会社に委託する管理形式のことである。新築の分譲マンションは、全部委託管理となっていることが一般的である。管理会社は分譲主であるマンションデベロッパーの関連会社となっていることが多く、新築マンションは管理のサービスもセットで分譲されているとの見方もできる。

国土交通省の「平成30年度マンション総合調査結果(以下、マンション総合調査と略)」によれば、全部委託管理を採用しているマンションは全体の74.1%となっている。

一部委託管理

一部委託管理とは、マンションの管理業務のうち、一部だけを外部の会社に委託する管理形態のことを指す。一部委託管理は、一部の中古マンションに見られる管理形態となっている。管理組合の決定により、途中で全部委託管理から一部委託管理に切り替えられたケースが多い。

マンション総合調査によれば、一部委託管理を採用しているマンションは全体の13.3%となっている。

自主管理

自主管理とは、マンションの管理をすべて自分たちで行う管理方式のことである。自主管理は古い公団や公社のマンションに多いとされる。

マンション総合調査によれば、自主管理を採用しているマンションは全体の6.8%となっており、最も少なくなります。

自主管理の場合、管理組合がないこともあります。このような物件は滅多にないのですが、住宅ローンが使えない可能性が高いです。

管理組合のない物件は、マンションというより、単に一つの建物を他人と共同所有しているようなものなので、売主や居住者に詳しく話しを聞かないと、どのような状態になっているのかわかりません。そもそも誰も分からないなんてことも起こりえます。

マンションは主に区分所有法などの法律をもとに管理運営されていますが、管理組合がないマンションの場合、どれだけ法律が守られて運営されているかもわかりません。

まとめ

今回は住宅ローンが組みづらい物件そしてその解決策を解説に触れましたが、物件は千差万別です。同じような物件でもローンが組めたり、組めなかったりします。結局のところ専門家に相談して対策を練った後に銀行に打診するのが住宅ローン不可物件で住宅ローンを組む最大の近道になるでしょう。

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991