2023.09.08

不動産ガイド

建築・リノベーション

お金・ローン・税金

お金

税金

後悔

頭金いくらでマイホームは手に入る?頭金の実情調査

更新日:2024年3月21日

1.はじめに

マイホーム購入の際の頭金の重要性をご存じでしょうか。マイホームの購入時に頭金を準備するよ様々なメリットが存在します。ですが、頭金が用意できる人だけではありませんし、自己資金を残したいとお考えの方も多いのではないでしょうか。金銭面で言えば金利の支払いがある分、頭金を多くした方が良いのは当然ですが、例えば住宅ローン減税であったりと、いろいろな状況が存在し、決断が難しい問題だと思いましたので、今回は頭金について解説していきたいと思います。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

2. 頭金の基本知識「頭金とは何か?頭金の役割とは?」

「頭金」とは、購入物件や商品の総額の一部を、契約時や購入前に先に支払う金額のことを指します。特に住宅や車の購入において、ローンやクレジットを利用する際に、総額から先に一部を支払うことが一般的です。この先に支払う金額が「頭金」となります。

頭金の役割には以下のような点が挙げられます

ローンの元金を減少させる

頭金を多く支払うことで、実際にローンを組む必要がある金額が減少します。これにより、月々の返済額や返済期間を短縮することができます。

金利の負担を軽減する

ローンの元金が減少することで、長期間にわたる金利の支払い総額も減少します。

ローンの承認確率を上げる

金融機関は、頭金の額をローンの承認基準の一部として考慮することが多いです。頭金が多い場合、返済能力があると判断されやすく、ローンの承認確率が上がる可能性があります。

購入者の経済的なコミットメントを示す

頭金は、購入者がその購入に対して真剣であり、経済的なコミットメントを持っていることを示す指標となります。

資産価値の変動リスクを軽減する

物件の価値が下落した場合でも、頭金があることで、ローン残高が物件価値を上回る「担保割れ」状態になってしまうリスクを低減することができます。オーバーローンとアンダーローンどちらに位置するかを常に把握していることが健全です。

購入者の予算管理を助ける

頭金を計画的に準備することで、購入者は自身の財務状況や予算をより良く理解し、管理することができます。

3. 頭金の平均と現実

国土交通省の住宅市場動向調査による購入資金、リフォーム資金の調査結果を基のお話させて頂きたいと思います。

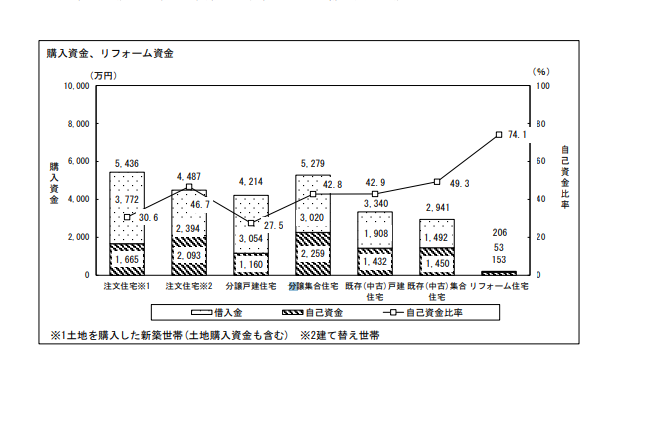

購入資金、リフォーム資金の調査結果

購入資金は、土地を購入した注文住宅新築世帯で平均 5,436 万円、建て替え世

帯で平均 4,487 万円。分譲戸建住宅と分譲集合住宅の取得世帯でそれぞれ 4,214

万円、5,279 万円。既存(中古)戸建住宅と既存(中古)集合住宅の取得世帯で

それぞれ 3,340 万円、2,941 万円。また、リフォーム資金は平均 206 万円となります。

自己資金比率

自己資金比率をみると、土地を購入した注文住宅新築世帯で 30.6%、建て替え

世帯で 46.7%。分譲戸建住宅と分譲集合住宅の取得世帯でそれぞれ 27.5%、42.8%。

既存(中古)戸建住宅と既存(中古)集合住宅の取得世帯でそれぞれ 42.9%と 49.3%。また、リフォーム住宅世帯では 74.1%となります。

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

購入資金、リフォーム資金の調査結果×自己資金比率

購入資金、リフォーム資金の調査結果×自己資金比率を行ってみました。その結果

注文住宅新築世帯約1,663万円

建て替え世帯で約2,095万円。分譲戸建住宅と分譲集合住宅の取得世帯でそれぞれ 約1158万円、約2259万円。

既存(中古)戸建住宅と既存(中古)集合住宅の取得世帯でそれぞれ1158万円2602万円リフォーム住宅世帯約152万円となります。

という数値がでました。この数値は頭金の平均とするのには信頼度が少ないですが、おおよそこのぐらいの頭金が支払われているという金額にはなると思います。

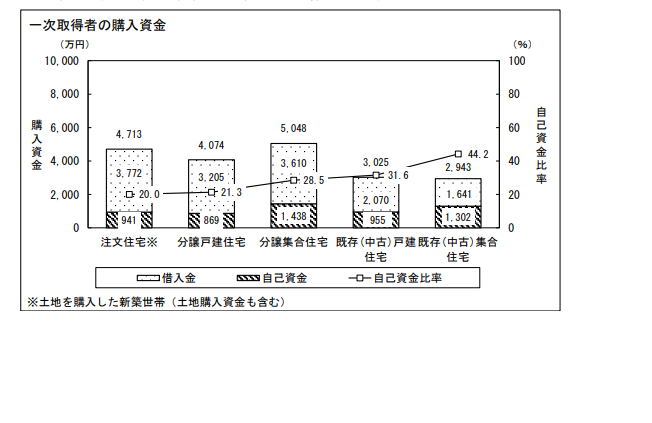

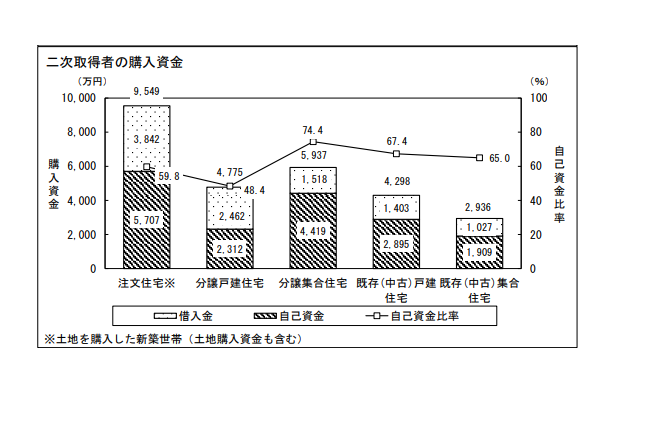

一次取得・二次取得別の購入資金

更に詳しく分けて掲載されていました、

一次取得・二次取得別の購入資金になります。

購入資金を一次取得・二次取得別にみると、全ての住宅の種類で二次取得者は、 一次取得者に比べて自己資金が多い。自己資金比率についても一次取得者に比べ て二次取得者が高い。 ※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

一次取得(初めて購入)と(2回目以降購入)二次取得では、二次取得の方が自己資金比率が高い事がわかります。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

4. 頭金はいくら必要?0円でのマイホーム購入のメリットとデメリット

頭金は実はなくても物件を購入することができます。「フルローン」や「110%ローン」「オーバーローン」と呼べれるローンがあり、銀行の審査に受かれば借入でき物件を購入することができます。

0円頭金のメリット

0円頭金のメリットはなんと言ってもすぐに購入することができるということです。頭金を100万円貯めるためには毎月83,000円を1年間毎月貯めておく必要があります。頭金を貯めることによって購入時期が遅れる恐れがあるのです。

0円頭金のリスクと注意点

ですが、頭金が0円で購入する場合にはリスクが存在します。

購入できないリスク

頭金(自己資金)が無い場合は銀行の審査が厳しくなり購入できない可能性が上がります。

収入が変わった場合の破産リスク

頭金を用意していない場合は住宅ローンが返せなくなった場合に破産のリスクがあります。

簡単に説明すると物件を住宅ローンを利用して購入した場合、抵当権を銀行に設定されることになります。つまり売却する際は銀行の許可が必要になります。しかし、抵当権の解除は全額返済した場合のみです。家を売りたいタイミングで、購入時3000万円の物件で3000万円のローンを組んで残債が2900万円、売却価格が2900万円を下回ると自己資金がないとその差額分補填が出来ないので抵当権の抹消手続きに進むことができません。他にも購入時の諸費用、売却時の諸費用などがかかるので、意外にこのパターンに陥ってしまう方は多いのです。

支払額増加のリスク

頭金を入れないということはより多く住宅ローンを組むことになると思います。変動金利で住宅ローンを組んでいる場合は金利の上昇により支払が増加するリスクがあります。

5. 頭金の額のポイントをお教えします。

頭金の額はどの様に決めたらいいのか、頭金の正解をお伝えしたいと思います。

結論、頭金は諸費用分を用意しておくのが良いでしょう。

頭金は下記の点に気を付けて金額を決めましょう。

・住宅ローン減税(控除)

住宅ローン減税は年末のローン残高によってその額が決まります。住宅ローン減税が利用できる場合は控除額を計算しながら頭金の額を決めるのが良い。

・借り入れする銀行で、自己資金比率で金利優遇があるのか

銀行によっては自己資金を入れることにより金利や保証料が安くなったりします。

・子供の学費やなどマイカーの購入など大きな出費の想定

例えば車を購入しようと検討の際にマイカーローンを利用するのではなく金利の安い住宅ローンを利用する方が賢い選択になります。このようなケースが想定できる場合は、頭金の調整を行いましょう

・余剰資金

頭金以上に余剰資金が重要です。頭金をわざわざ支払わなくとも余剰資金がある方は頭金について過敏に検討する必要はないと思います。頭金と合わせて購入資金の2割ぐらいが目安になります。

・金利以上の運用ができる

現在住宅ローンはかなりの低金利で借入することが可能です。頭金を多く入れたとしても得をするのは金利分だけです。頭金として利用するのではなく投資を行う方が得な可能性も考えられます。

まとめ

今回は頭金について解説してまいりました。

頭金の重要性やポイントがお分かりいただけたのではないでしょうか。しかし、頭金が無くとマイホームを購入することは可能です。注意することは万が一があった場合です。頭金を多く入れてる場合は家を売る際にスムーズに対応することができます。

また、自身の性格も重要です。例えば貯金ができない性格の方は先に頭金を多く入れている方が良いでしょうし、資産形成を考えておられる方なら必要最低限に頭金を抑える方が良いと思います。また、物件の価格や年齢によっても考え方が変わります。最後は専門家に相談するか、今回のコラムを参考にご検討頂ければ幸いです。

おススメの関連コラムはこちら

不動産購入時の売却戦略「中古住宅に限らず、不動産を購入する際には、売却時のことを考えておこう」|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

将来売れる家を買う。最適な住まいとは?|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

『不動産を購入時の予算について』不動産購入時に知っておいた方が良い事|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991