2023.04.07

不動産ガイド

お金・ローン・税金

お金

住宅ローン

質問

不動産知識

資金計画の立て方から住宅ローンの選び方まで解説

最終更新日:2024/3/6

資金計画、住宅ローン選びなど購入時に知っておきたいこと

1.はじめに

住宅ローンを借りたら、長期間にわたって返済を続けていくことになります。住宅ローン商品には様々な種類があり、どの商品を選ぶかによって適用金利や返済額も異なります。

ここでは、適切な資金計画を立てるために、住宅ローンの仕組みや各商品の特徴についてご紹介します。

ポイントは金利の仕組みと特徴を知ること。そして、3種類の住宅ローンの商品を知る事です。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

2.金利の仕組みと特徴を知る

金利水準を確認しておく。

金利が低いほど、支払う利息は少なくなり、総返済額も少なくなります。例えば、1,000万円を借りて35年間で毎月元利均等返済する場合、金利が3%と2%では総返済額の差は約225万円にもなります。3,000万円なら3倍、5,000万円なら1,000万円以上差が出ることになります。

一般的に住宅ローンの金利は、ローン申込時ではなく、融資実行時に適用されます。つまり、実際の借入時の金利が、住宅ローンの申込時に確認した金利より高くなるリスクがあります。このトラブルは意外によくありますので注意と覚悟を決めておく必要があります。特に、完成前の新築分譲物件を購入する場合は、物件完成後にローンが実行されるため、金利上昇リスクも考慮し、余裕を持った資金計画を立てることが望ましいです。

借入額2,000万円を35年で返済。金利が1%違うと利息は約450万円の差

毎月返済額 総返済額(利息分)

金利2% 6万6,252円 約2,782万円(約782万円)

金利3% 7万6,970円 約3,232万円(約1,232万円)

※毎月元利均等返済(ボーナス返済なし)の場合

返済方式を確認する

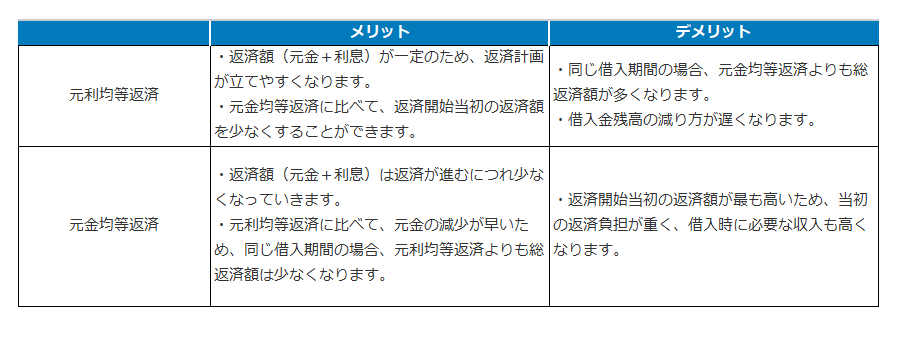

元利と利息の返済方法には、大きく分けて2種類あります。毎回返済する「元金と利息」の合計額が一定になるように設定されているものが「元利均等返済」、毎回返済する「元金」の額が一定になるように設定されているものが「元利均等返済」です。

元利均等返済では、毎月の返済額が一定になるため、家計のスケジュールを立てやすくなります。ただし、元利均等返済に比べて元金の返済ペースが遅く、借入期間が同じなら元利均等返済の方が総支払額は多くなります。

一方、元金均等返済は、元金を早く返済できるメリットがありますが、当初の月々の返済額が高くなります。しかし、当初の返済負担が重くなっても元金返済をより早く行いたい場合は、元利均等返済方式を選択するのが有利です。

一般的には元利均等返済方式の方を採用することが多いです。また、金融機関によっては元利均等返済方式の住宅ローンしか取り扱っていないため、ローンを検討する際には、早めに各金融機関の住宅ローン商品を確認することをおすすめします。

元利均等返済と元金均等返済のメリットとデメリット

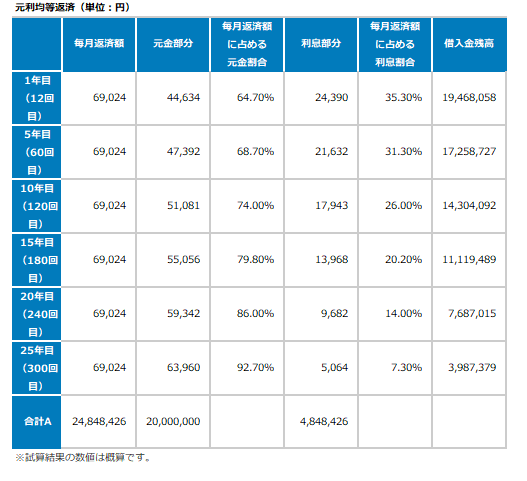

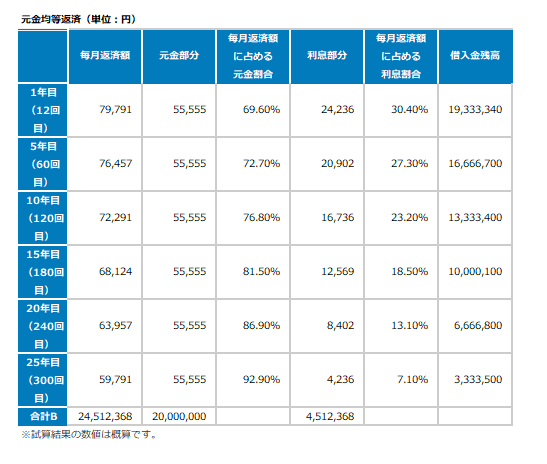

元利均等返済と元金均等返済の比較(参考)

借入額2,000万円 固定金利 年1.5% 借入期間30年

元金均等返済の方が総返済額は少なくすみます。

元利均等返済(安定の元利)と元金均等返済(安さの元金)といったとこでしょうか。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

3.住宅ローンの主な商品タイプは3種類

元金に対して、金利をどのように設定するかによって、様々な商品のタイプがあります。主なものは3つです。

(1)完全固定金利型

「完全固定金利型」は、借入期間中の金利がずっと固定される商品です。一般に金利固定期間に金利の上昇が想定されるような場合には、変動金利型等より当初の適用金利は高くなりますが、借入期間中に金利が変動したとしても、住宅ローンの返済額は借入当初の予定から変わりません。

(2)変動金利型

「変動金利型」は半年ごとに金利が見直され、その金利の動きをもとに5年ごとに返済額が見直されるタイプです。ただし、金利の変動に伴って返済額が上昇する場合でも、従来の返済額の1.25倍までという上限(銀行によって異なります)が定められています。金利の上昇局面では一般的に、完全固定金利型に比べて当初の適用金利は低めになっていますが、その後の金利上昇リスクを負うことになります。

(3)固定期間選択型

「固定期間選択型」は3年間、5年間などというように一定期間は金利が固定されていて、その期間が終了した時点で、再度金利を設定し(固定期間を選択するか変動金利とするか)、その金利によって返済額が見直されるタイプです。固定する期間の選択肢は、金融機関によって異なります。固定期間終了後の金利が大幅に上昇していた場合は、変動金利型のような返済額上昇幅の上限がないため、返済額が大幅に増える可能性があります。

その他、銀行ローンには、複数の商品を組み合わせるタイプや、変動金利型でも上限金利が設定されているタイプなど、様々な商品があります。

なお、住宅ローンによって、利用できる商品タイプが限られている場合があります。財形住宅融資では、5年間は固定金利が適用になる5年固定金利型のみ、フラット35(住宅金融支援機構と民間金融機関が提携した住宅ローン)は完全固定金利型(当初5年間金利優遇などの商品はあります)のみになっています。

4.まとめ

今回は住宅ローンの商品について解説させて頂きました。元利均等返済と元金均等返済は意外に知らなかった人や知っていたがあまり詳しく知らなかった方が大方のではないでしょうか。元金均等返済は住宅ローンの審査も若干厳しくなるため扱いづらい商品になると思いますが、実はメリットもあることを忘れてはいけません。また、住宅ローンの商品タイプですが、例えば完全固定金利型と変動金利型をミックスする方法などもありますので、自分自身にあった住宅ローンを選ぶようにしましょう。また、住宅ローンの説明会を各金融機関行っていますので、是非参加してみてください。

おすすめコラムはコチラ

中古住宅のオール電化とは?メリットデメリット!特徴や注意点は?|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

物件価格や家賃が相場より安い理由を解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991