更新日:2024年3月21日

はじめに

住宅ローン本審査後の借入金額の変更についてと言われても「何のこと?」と思われる方の方が多いのではないでしょうか。住宅ローンの手続きから住宅ローン本審査後の金額変更について解説していきたいと思います。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

1.住宅ローンの手続き

住宅ローンを借入するときの手続きの流れですが、まず、事前審査を行います。その結果審査の承認がおりたら、本申込を行います。当然に本申込みにも審査があり、承認されたら金銭消費貸借契約を行い融資実行がなされ、諸費用が除かれた金額が振り込まれます。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

2.住宅ローンを借り入れスケジュールそれぞれのタイミングのポイント

この章では、住宅ローンを借り入れスケジュールそれぞれのタイミングのポイントを解説します。また、住宅ローンの審査は銀行だけでなく、保証会社も行うという事も理解しておきましょう。

事前審査のポイント

事前審査の注意点はまず、物件の情報が必要だという事です。通常は物件が決まったら事前審査を行います。

事前審査の内容は銀行によって違いますが、おおよそこんな感じです。

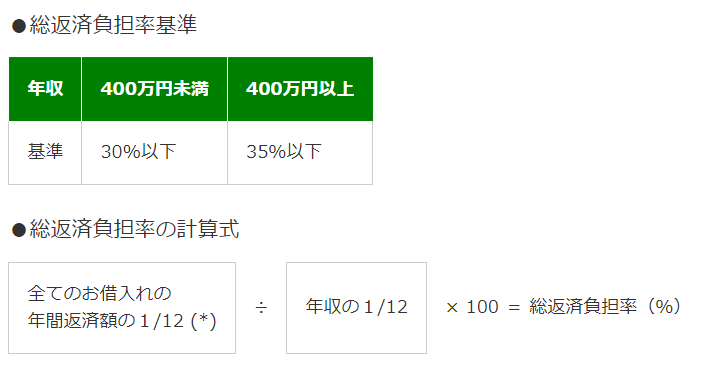

返済比率の確認

借入金額と年収を比べ返済に問題がないかを確認します。

例として住宅金融支援機構(フラット35)の返済比率は以下の表のようになります。

勤め先や勤続年数の確認

基準は銀行によってかなり異なります。

勤続年数はかなりポイントとなります。1か月から審査してもらえる銀行もらえる金融機関もあれば、3年必要な金融機関もあります。3カ月、1年、2年3年と長くなるにつれて選べる銀行は増えます。3年あれば基本的にはどの銀行も問題なく審査してもらえます。

その他の借入状況

車のローンなど他に借入がないか、延滞をしていないかを個人信用情報機関に照会して確認されます。一般的には延滞は1回から2回それ以上している場合は住宅ローンの審査が難しくなります。

個人信用情報機関にはCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)があります。

自身の信用情報は個人でも調べることが可能です。上記3つはそれぞれ特徴がありますので、3つとも調べる必要があります。

本申込のポイント

本申込みのポイントは物件調査と団体信用生命保険の審査が入るということです。

物件調査は違反物件ではないのか、違法増築について調べられます。(可能性があります)

また、団体信用生命保険に加入するために告知書に記入します。加入できない場合は審査も落ちてしまいます。

これらの件で心配な場合は事前審査の段階で合わせて審査してもらいましょう。

金銭消費貸借契のポイント

ここまできたら一安心です。銀行によってはこのタイミングで変動金利や固定金利など金利の種類などの借り方を変更できることがあります。また、行員さんから住宅ローンについて説明がありますので、しっかりと聞くようにしましょう。

3.本題まとめ 住宅ローン本審査後の借入金額変更について

ここから本題です。住宅ローン本審査後に借入金額変更についてです。借入金額の変更は借入金額を減らすことは何ら問題ありません。問題が発生するのは借入金額を増やす場合です。ここまで解説してきたように本審査(本申込)までの間に様々な審査を行っています。その審査は単純に返済比率に余裕があったから借入金額を増せるというわけではないのです。

住宅ローン本審査後の借入金額変更(増)する場合は再審査が必要となります。

こんな方は要注意

・返済比率ギリギリと言われた方

・家具購入などで新たにローンを組んだ方

・転職などをされた方

・告知が必要な大きな病気にかかられた方

本申し込みから日時が経過している場合条件が変わっていないのにローンが通らないなどのトラブルが発生する可能性があります。住宅ローン本審査後の借入金額変更(増)する場合は注意が必要なのです。

その他、銀行によっては審査に稟議書をつけて提出している場合などがあります。銀行の担当さんに確認して入念に準備しましょう。

最悪の場合はローンが利用できずに支払いの債務だけ残ってしまう可能性もあります。

住宅ローン関連のコラムはコチラ

住宅ローンを組む時の注意点~住宅ローンの借入限度額について~|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

住宅ローンが組みづらい物件そしてその解決策を解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

住宅ローンの返済年数はどのように決めればよいのか教えます。|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991