2023.10.20

不動産ガイド

お金・ローン・税金

法律

耐震診断

不動産知識

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例について

はじめに

前回に続いて、マイホーム(居住用財産)を売却した場合の特例についてご紹介させて頂きます。前回は3000万円の特別控除の特例について解説致しましたが、(マイホーム売却時に使える3000万円の特別控除について徹底解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com))今回は所有期間10年超の場合の特例について追加で解説したいと思います。

戸建てやマンションなどの居住用不動産を売却する場合、10年を超える所有期間であれば譲渡所得に対して軽減税率が適用されます。

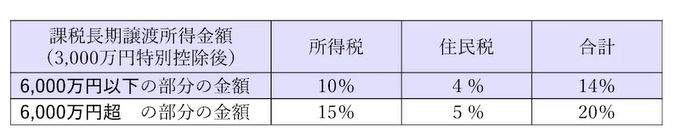

本来であれば譲渡所得税や住民税などを合わせ、約20%の税率になるところ、特例を使えば6000万円以下14.21%、6000万円超の部分15.31%まで税率を下げることができます。

軽減税率が使えた場合(譲渡所得が6,000万円以下の場合)仮に1,000万円の譲渡所得があった場合、一般税率と軽減税率では納税額に60万円以上の差が出ます。

3000万円の特別控除の特例と併用すればさらに節税効果は高くなるので、長期間(10年以上)所有した自らが住んでいるマイホームを売る際には利用したい制度になります。

それでは特例の適用条件などを解説していきたいと思います。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

その譲渡した年の1月1日において所有期間が10年を超える居住用財産を譲渡した場合に、通常の場合の税率(20%)が軽減されます。

この制度は、個人が、その年の1月1日において所有期間が10年を超える状の居生用財産を譲渡した場合に適用されます。

①現に自ら住んでいる住宅

②以前に自ら住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までに譲渡したもの

③①や②の住宅およびその敷地の譲渡

④災害によって滅失した①の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が10年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡したものに限ります。

この特例はマイホーム売却時に使える3000万円の特別控除について徹底解説|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)で説明した3000万円の特別控除とセットで利用することができます。

所有期間10年超という条件以外は、3000万円の特別控除の要件と同じです。

税率について

3000万円の特別控除後の譲渡益について、次の税率で課税されます。

なお、平成25年より復興特別所得税として、所得税額の2.1%が別途かかります。

〇3000万円の特別控除後の譲渡所得のうち6000万円以下の部分…......10%

(ほかに住民税4%)

〇3000万円の特別控除後の譲渡所得のうち6000万円を超える部分.......15 %

(ほかに住民税5%)

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例の注意点(旧耐震基準の場合)

新耐震基準ではない住宅を譲渡した場合は居住年数10年を超えていたとしても、所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例を利用することはできません。

このような場合では耐震改修工事を行い新耐震基準にリフォーム・リノベーションする必要があります。

このようなケースでお悩みの方もお気軽にご相談ください。

その他、この特例は3年に1度しか使えません。また、併用できない特例も数多くありますので確認が必要です。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例を受けるために必要な提出書類等を受けるために必要な提出書類等

確定申告書に次の書類を添えて提出してください。

(1)譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

(2)売った居住用家屋やその敷地の登記事項証明書

なお、マイホームの売買契約日の前日においてそのマイホームを売った人の住民票に記載されていた住所とそのマイホームの所在地とが異なる場合などには、戸籍の附票の写し、消除された戸籍の附票の写しその他これらに類する書類でそのマイホームを売った人がそのマイホームを居住の用に供していたことを明らかにするものを、併せて提出してください

ケースによっては上記以外にも税務署からの指摘により追加の書類が必要になる場合もあります。まずは管轄の税務署に相談し確定申告の準備をしましょう。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例の事例

それでは例として東京都品川区に住まれるA様邸について計算してみます。

A様は昭和42年に東京都品川区で土地と住宅を2000万円で購入し暮らしていましたが、令和4年6月に12,500万円で売却しました。

なお、A様には、その他の課税所得が600万円あり、売却した際の譲渡費用として400万円かかっています。また、住宅の減価の額は200万円でした。

• この場合の居住用財産の売却にかかる譲渡所得の所得税額及び復興特別所得税額と住民税額は

(1) 所得税額

① 12,500万円-(2,000万円-200万円)-400万円=10,300万円

➁ 10,300万円-3,000万円(特別控除)=7,300万円

③ 6,000万円以下の部分・・・・・・・6,000万円✕10%=600万円

6,000万円超の部分・・(7,300万円- 6.000万円)✕15%=195万円

600万円+195万円=795万円...…所得税額

(2)復興特別所得税額

795万円✕2.1%=166,950円...…復興特別所得税額

(3) 合計(1) + (2)

705万円+168,950円=8116,050円→8116,200円(合計)

(4) 住民税額

6.000万円x 4%=240万円

(7.300 万円-6.000万円) × 5%=65万円

240万円+65万円=305万円……住民税額

結果

795万円...…所得税額

166,950円...…復興特別所得税額

305万円……住民税額

となりました。

まとめ

前回の3000万円の特別控除に続き所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例について利用できるよう要件から、必要書類、税金の計算方法まで解説しています。是非ご活用下さい。

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991