はじめに

マイホームを購入する際やマイホームを売却する場合には様々な税金が発生することはご存じだと思いますが、売却する際の所得税や住民税が安くなる方法があることはご存じでしょうか。

今回はマイホーム(居住用財産)を売却した場合の特例についてご紹介させて頂きます。

マイホームの売却時は多額のお金が動くことになります。それに伴って税金を支払う必要が発生します。また、売却によって損をした場合には税金以前に損をしてしまうので売却をどうしようかと考えてしまいます。また、譲渡益が出た場合に多額の税金を取られてしまっては売却の足かせになってしまいます。流通の妨げです。そのため市場の活性化の為に様々な特例が存在します。その中で今回は、3000万円特別控除の特例について、詳しく解説していきたいと思います。そもそも3000万円の特別の特例とは、から始まり、相続によって取得した居住用空き家を譲渡した場合の特別控除の特例についても詳しく解説していきたいと思います。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

3000万円の特別控除とは?

居住用の財産を譲渡した場合に、所有年数に関係なく、適用を受けることができます。相続等によって取得した空き家等(被相続人の居住用)を売却した場合も一定の要件のもと、適用を受けることができます。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

その譲渡した年の1月1日において所有期間が10年を超える居住用財産を譲渡した場合に、通常の場合の税率(20%)が軽減されます。

3000万円特別控除の特例を受けるための要件

この特別控除は、その者が居住用財産を譲渡した場合、その譲渡益から3000万円特別控除が受けられ制度になります。譲渡益が3000万円に満たない場合はその金額が限度になります。

また、この制度は、短期譲渡所得や長期譲渡所得などとは異なり、長期保有、短期保有に関係なく、利用することができます。

なお、収用等の特別控除または買換えの特例などの他の特例の適用を受ける場合やこの特例の適用を受けるためのみの目的で入居したと認められる場合には適用されません。

1.更地で売っても3000万円特別控除が受けられる場合

この特別控除は、災害等により住宅が滅失した場合以外は、原則として、敷地のみの譲渡には適用されないこととされていますが、次の①、②の要件のすべてを満たすときには、3000万円特別控除が認められています。

① その敷地の譲渡に関する契約が、住宅を取り壊した日から1年以内に締結され、かつ、その住宅を居住の用に供さなくなった日以後3年を経する日の属する年の12月31日までにその敷地を譲渡したものであること。

② その住宅を取り壊した後、譲渡に関する契約を締結した日まで、その敷地を貸付け等の業務の用に供していないこと。

また、上記①の要件を満たすことに加え、その敷地及び家屋の所有期間がその住宅の取り壊した年の1月1日において10年を超える場合には「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」の適用を受けることができます。

2. お得な共有名義

住宅とその敷地のそれぞれを夫と妻との共有名義で登記して、夫婦で居住の用としているものについき、これを売ったときには、それぞれの持分に応じて夫と妻に両方に3000万円の特別控除が受けられます。

但し、令和5年度の改正より、3人以上の共有である場合には控除上限は2000万円までとなります。

相続によって取得した居住用の空き家を譲渡した場合の特別控除の特例

住まなくてもこの制度を利用することができます。それは、空き家発生の最大の要因である「相続」によって取得した古い空き家の売却の場合です。空き家の放置による周辺の生活環境への悪影響を防止するとともに空き家の有効活用を促進するため、一定の要件のもと、居住用財産の3,000万円特別控除が適用されるというものです。

対象となる空き家は昭和56年5月31日以前に建築された住宅で、売却の際には、耐震リフォームをするなどして新耐震基準を満たしたうえで譲渡する必要があります。

ただ、耐震リフォームを行わず建物を取り壊して、更地で売却する場合にも適用が可能になります。空家問題対策にも効率のよい特例となっています。

耐震リフォームについては数多くの問い合わせありがとうございます。

売却を伴わないご相談は増改築.comにお問い合わせお願い致します。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

更に詳しく相続によって取得した際に3000万円特別控除の特例を受けるための要件を解説

ここでは更に詳しく相続によって取得した際に3000万円特別控除の特例を受けるための要件についてまとめています。

1. 家屋の要件

次の家屋の譲渡が対象となります。

(1) 相続の開始の直前において、相続人がその家屋を居住の用に供していたこと。

補足ですが、相続人が相続開始直前においてその家屋に居住していない場合であっても、以下の要件を満たす場合には、特例の適用が可能です。

①被相続人が介護保険法に規定する要介護認定等を受け、相談開始の直前まで老人ホーム等に入所していたこと

②被相続人が老人ホーム等に入所したときから相続の開始直前まで、

・その家屋について、彼相続人による一定の使用がなされ、

・かつ、事業の用・貸付の用または被相続人以外の者の居住の用に供されていないこと

(2) 昭和56年5月31日以前に建築された家屋であること

(3) 区分所有建築物(マンション等)以外の家屋であること

(4) 相続の開始の直前においてその被相続人以外に居住していた者がいなかったこと

(5) 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと(相続した家屋を取り壊して土地のみを譲渡する場合には、取り壊した家屋について相続の時からその取壊しの時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと、かつ、土地について相続の時からその譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと)

2. 相続人(譲渡する人)の要件

上記1の家屋及びその教地を相続又ば遺贈(死因贈与を含む)により取得をした相続人

3.適用期限

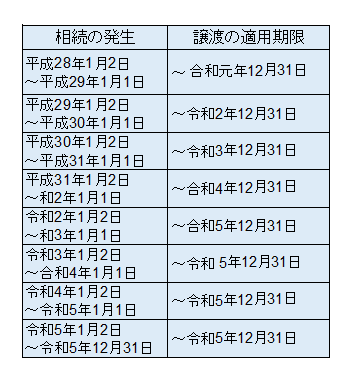

平成28年4月1日から令和5年12月31日までの間で、かつ、相続の時からその相続の開始があった日以後3年を経過する日の属する年の12月31日までの間に譲渡したものに限られます。

すでに相続が発生している場合には、平成28年1月2日以後の相続から適用となります。相続の発生の時期と譲渡の適用期限をまとめると次のようになります。

※(被相続人が老人ホーム等に入所していた場合)については、平成31年4月1日以後の譲渡に限り適用対象となりますので注意が必要です。

4. 譲渡する際の要件

特例の対象となる譲渡は、次の要件を満たすことが必要です。

(1) 譲渡価額が1億円以下(相続の時からその譲渡をした日以後3年を経過する日の属する年の12月31日までの間に2回以上に分けて譲渡した場合は合計で1億円以下)であること

(2) 家屋を取壊さずに譲渡した場合(その敷地の用に供されている土地等も併せて譲渡する場合も含む。)、その譲渡時において、その家屋が現行の耐震基準に適合するものであること

耐震リフォームについては数多くの問い合わせありがとうございます。

売却を伴わないご相談は増改築.comにお問い合わせお願い致します。

5. 他の特例との適用関係

珍しいケースですが、同一年内に空き家と自己の居住用財産を譲渡した場合には、併用が可能ですが3000万円が限度となります。また、相続後3年以内に土地建物等の相続財産を譲渡した場合に、相続税額相当額を譲渡資産の取得費に加算できる特例とは選択制となります。

自己の居住用財産を譲渡して、特定の居住用財産の買換え特例を選択する場合は、併用が可能です。

6. 手続

この特例は、確定申告書に、下記の書類の添付がある場合に適用されます。

(1)家屋及び敷地等を譲渡する場合

①譲渡所得の金額の計算に関する明細書

②被相続人居住用家屋及びその敷地等の登記事項証明書等又は譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書

③被相続人居住用家屋又はその敷地等の売買契約書の写し等

④相続人居住用家屋等確認書(下記の一被相続人居住用家屋等確認書の交付を受けるために必要な書類一で詳しく説明します)

⑤相続人居住用家屋の耐震基準適合証明書又は建設住宅性能評価書の与し

(2)家屋を取壊し、除去又は滅失後の敷地等を譲渡する場合

① 上記 (1) の①②④と同じ

②敷地等の売買契約書の写し等

一被相続人居住用家屋等確認書の交付を受けるために必要な書類一

被相続人居住用家屋等確認書は、以下の書類を被相続人居住用家屋等の所在する市区町村に提出して交付を受けます。

※提出書類は主なものです。詳しくは窓口の市区町村にお問合せください。

(1) 家屋(及びその敷地)等を譲渡する場合

(A) 被相続人の除票住民票の写し

(B) 被相続人居住用家屋の譲渡等の相続人の住民票の写し

(C) 家屋またはその敷地等の売買契約書の写し

(D) 以下の書類のいずれか

①電気、水道、ガスの使用中止日が確認できる書類(支払い証明書、料金請求書、領収書等)

②宅建業者が「現況空き家」と表示した広告の写し

③その他、要件を満たすことを容易に認めることができる書類(市区町村が認める者がその家屋の管理を行っていたことの証明書等)

(2) 家屋の取壊し後の敷地等の譲渡の場合

(A) 被相続人の除票住民票の写し

(B) 被相続人居住用家屋の譲渡等の相続人の住民票の写し

(C) その敷地等の売買契約書の写し

(D) 以下の書類のいずれか

①電気、水道、ガスの使用中止日が確認できる書類(支払い証明書、料金請求書、領収書等)

②宅建業者が「現況空き家」かつ、「取壊し予定」と表示した広告の写し

③その他、要件を満たすことを容易に認めることができる書類(市区町村が認める者がその家屋の管理を行っていたことの証明書等)

(E) 法務局が作成する家屋取壊し後の閉鎖事項証明書の写し(閉鎖証明書が提出できない場合、被相続人居住用家屋の除去工事に係る請負契約書の写し)

(F) その家屋の取壊し、除去又は滅失の時から譲渡の時までの被相続人居性用家屋の敷地等の使用状況が分かる写真

※なお、相続人が相続の直前において老人ホーム等に入所していた場合には、(1)又は(2) の書類に加えて、以下の書類が必要になります。

(A)被相続人の介護保険証の写し又は傷害福祉サービス受給者証の写し

(B)被相統人の除票住民票の写し

(C)その老人ホーム等への入所時の契約書等の写し

(D)被相続人居住家屋の譲渡時の相続人の住民票の写し

(E)以下の書類のいずれか

①電気、水道、ガスの使用中止日が確認できる書類(支払い証明書、料金請求書、領収書等)

②老人ホーム等が保有する外出、外泊等の記録

③その他、要件を満たすことを容易に認めることができる書類(家屋を宛先住所とする相続人宛の郵便物等)

3000万円特別控除計算例

東京都新宿区に住むA様(3000万円特別控除内で収まるケース)

マイホームを3000万円で購入して住んでいましたが、令和5年10月に6000万円で売却しました。売却した際の譲渡費用として500万円また住宅の減価は200万円です。

この件の居住用財産の売却にかかる譲渡所得の所得税額及び復興特別所得税額と住民税額は

6000万円−(3000万円−200万円)−500万円=-300万円

となり、3000万円ではなく2700万円の控除にはなりますが、売却にかかる譲渡所得の所得税額及び復興特別所得税額と住民税額はかからなくなります。

東京都新宿区に住むB様(3000万円特別控除内で収まらないケース)

マイホームを1200万円で購入して住んでいましたが、令和5年5月に5000万円で売却しました。売却した際の譲渡費用として200万円また住宅の減価は200万円です。

この件の居住用財産の売却にかかる譲渡所得の所得税額及び復興特別所得税額と住民税額は

5000万円−(1000万円−200万円)−200万円=3800万円

3800万円−3000万円=800万円

800万円×20.315%=162.52万円

注意点 譲渡した年の1月1日において家屋と敷地両方が所有期間10年超である場合には、軽減税率の特例を受けられます。

まとめ

今回のコラムは3000万円特別控除について利用できるよう要件から、手続き、計算方法、必要な書類まで細かく解説しています。是非ご活用下さい。

この制度を相続した建物が旧耐震の建物であった場合利用するためには耐震補強工事が必要となってまいります。必要なリフォーム内容や金額につきましては弊社までお尋ね下さい。

制度や税金につきましては専門家の税理士または税務署に確認をお願いします。

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991