2023.08.16

不動産ガイド

お金・ローン・税金

住宅ローン

仲介とリノベーション

失敗

不動産知識

月10万円で夢のマイホームを手に入れる!住宅ローンの知識と計画法

更新日:2023年3月21日

はじめに

『月10万円の予算でマイホームを手に入れることは可能ですか?』この質問に対する答えは、「はい、可能です」です。しかし、それを実現するためには、しっかりとした計画と住宅ローンについての理解が必要です。この記事では、月10万円の予算でマイホームを手に入れるための住宅ローンの知識と計画法について解説します。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

住宅ローンとは

住宅ローンは、銀行や信用組合などの金融機関から借り入れる長期の借金で、その目的は主に自宅の購入や建築に使われます。借入金額や利率、返済期間などは、借り手の収入や信用状況、金利環境などにより異なります。

月10万円の住宅ローン

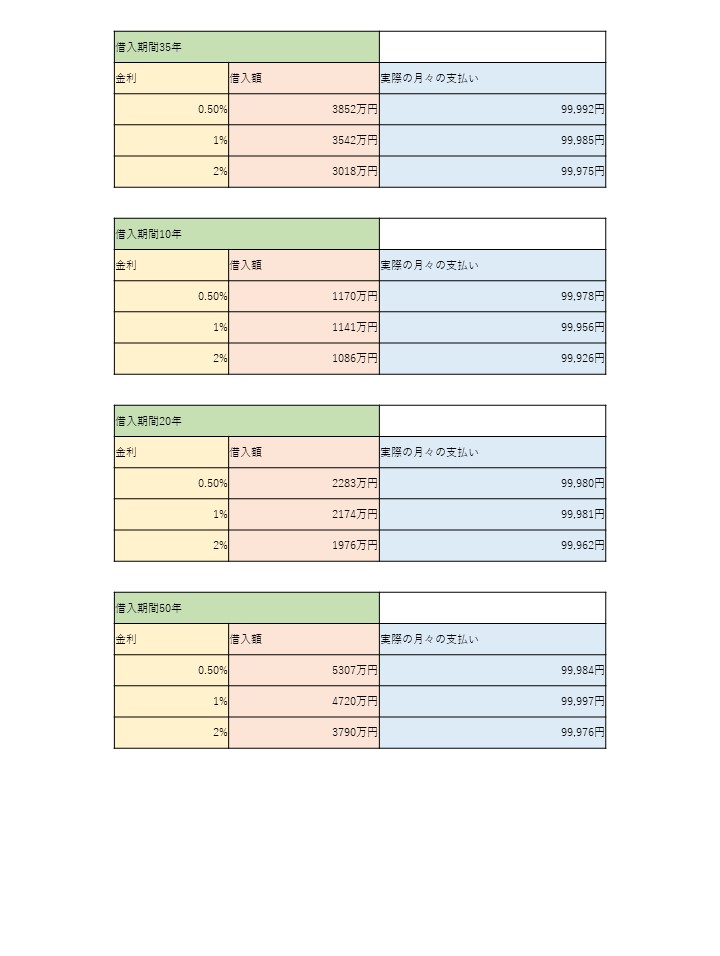

月々の返済額が10万円の住宅ローンを組む場合、借入金額や利率、返済期間はどのようになるのでしょうか。例えば、金利1%、返済期間35年の場合、月々の返済額が10万円であれば、約3,500万円程度のローンを組むことが可能です。

また、金利や借入期間によって月々の返済額が決まります。

金利については毎月のように変更がありますし、金融機関によって異なりますので、変動金利は0.5%、1.0%、固定金利は2%ぐらいが目安になるのではないでしょうか。

以下に借入期間別に金利を3パターンにわけ月々の支払いが約10万円の場合いくら借り入れ(借入額)できるのかをまとめて表にしてみました。

当然ですが、金利や返済期間によって10万円の支払いで借入できる金額は大幅に変わることが表によって具体的に分かりましたね。

つまり、月々の返済額を10万円にするといっても借入でき銀行(金利条件)や住宅ローンを借入できる期間によって購入できる物件はかなり変動するということになります。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

10万円でマイホームを購入する際の注意点

10万円でマイホームを購入する際の注意点は普通に購入する際と基本的に同じです。その中で今回は金額面をあげたいと思います。以下の点に注意しましょう。

月々の支払いは10万ではない。

住宅ローンの支払いが10万円だとしても、その他、固定資産税の支払いや修繕費の積立をする必要があります。抑えて10万円の方は大丈夫だと思いますが、頑張って10万円の支払いをする方はこの点にも注意しましょう。

解決策は約3万円以上(物件や状況にもよりけり)を別に積立できれば大丈夫だと思います。

金利上昇のリスクから目を背けない

上記の表にもありますが、金利によって10万円で購入できるマイホームの値段は異なります。払い終わるまで支払いが変わらないタイプの固定金利で購入出来ている場合は大丈夫ですが、変動金利の場合急激な金利上昇のリスクを理解しましょう。解決策は金利上昇に対応できる自己資金を貯め直しておくこと、また、固定金利に変更できるように短期プライムレートなど金利上昇の動向をいち早くキャッチする方法があります。

月々10万円の支払いは維持ができるか

例えば、共働き世帯な場合子供が出来た場合奥様の収入が減ったり、退職して0円になることも考慮する必要があります。また10万円の支払いを中心に考えるあまり定年退職後もローンの支払いが残ってしまう借り方をする場合など、収入環境が変わった場合の返済計画も考えておく必要があります。

ボーナス支払いの有無

月々の支払いを約10万円に調整する方法としてボーナス支払いを利用するという方法があります。ボーナス支払いは公務員など安定している方には向いているかもしれませんが、以前任意売却したお客様にはボーナス支払いが50万円に設定してありその返済をすることができなくなり任意売却に至った方がおられます。注意してください。

マイホーム購入の計画

マイホームを購入する際には、ローンの返済だけでなく、生活費や教育費、老後資金など、他の生活費も考慮に入れる必要があります。また、物件の選び方やローンの組み方も重要です。予算内で理想のマイホームを手に入れるためには、以下のようなポイントを考慮すると良いでしょう。

予算の設定

月々の返済額は、収入の25~30%程度が目安とされています。これを超えると生活が苦しくなる可能性があります。

物件の選択

予算に合わせて物件を選びましょう。新築か中古か、マンションか一戸建てか、立地条件など、自分のライフスタイルに合った物件を選ぶことが大切です。

金利の比較

金利は住宅ローンの総返済額に大きく影響します。フラット35や金利固定型など、自分に合ったローンプランを選びましょう。

まとめ

月10万円の予算でマイホームを手に入れるためには、計画的に行動し、住宅ローンについての知識を深めることが重要です。また、住宅ローン減税などの利用も有効です。自分のライフスタイルに合ったマイホームを見つけ、快適な生活を送るために、ぜひこの記事を参考にしてください。

おすすめコラム

耐震等級とは? 耐震等級3は必要?|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

中古戸建て+リフォームで何年住めるか?~戸建て住宅の寿命を伸ばす性能向上リノベーションとメンテナンスについて~|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

中古戸建ての値引きはどれくらいできるのか?|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

断熱のすべてを解説 その①|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

目指せ中古住宅でも耐震等級3! 年代別 建物の耐震性能と注意点|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991