2023.09.20

不動産ガイド

お金・ローン・税金

税金

法律

耐震リフォーム

断熱リフォーム

トラブル

耐震診断

法改正

補助制度

住宅ローン減税

固定資産税の基本と軽減措置: タワーマンション問題や減額方法についても徹底解説

更新日:2024年3月21日

固定資産税とは

固定資産税とは、土地や家屋を所有しているとかかる税金で、所有している間は毎年かかる税金になります。この税金の対象となる人は毎年1月1日現在【これを賦課(フカ)期日といいます】、各市町村に備え付けられた固定資産税課税台帳にその土地、家屋の所有者として登録されている人です。

中古一戸建てをお探しですか?

『東京中古一戸建てナビ』では、非公開物件を含む豊富な物件情報をご案内しています。

無料会員登録はこちら

都市計画税とは

また、同じタイミングで納税するのが都市計画税になります。都市計画税は原則として都市計画で指定されている市街化区域内の土地や家屋の所有者に課税されます。税額の算定方法は、固定資産税の場合と同じですが、標準となる税率は、1,000分の3とされています。

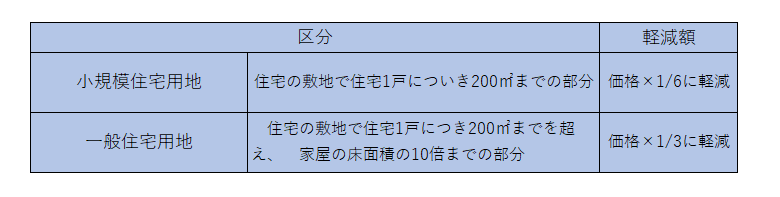

なお、住宅用地については、次のように軽減されます。

①一般住宅用地の場合・・・・・固定資産税評価額の3分の2の額とする。

➁小規模住宅用地の場合・・・・固定資産税評価額の3分の1の額とする。

住宅用地のうち、200平方メートル分までを小規模住宅用地、それ以外の部分を一般住宅用地といいます。

固定資産税は国家に支払う国税で、都市計画税は市町村が条例で課すことのできる税金となり、違う税金となります。

固定資産税の計算方法

固定資産税の額ですが、次の算式によります。

土地または家屋の価格×税率=税額

この算式で「土地または家屋の価格」というのは、固定資産税評価額とされています。税率は、各市町村によって異なる場合がありますが、標準となる税率は100分1.4です。納期前に市区町村から納税通知書が送られてきますので、申告の必要はありません。納期は市区町村により異なる場合がありますが、通常は4月、7月、12月、翌年の2月の4期になっています。

なお、課税標準が土地30万円、家屋20万円満たない場合には固定資産税は課税されません。

施工現場からのアドバイス

中古一戸建ての購入やリフォームを検討されている方に、私たちが現場で培ってきた経験からアドバイスをお伝えします。

物件選びでは「建物の構造」と「土地の条件」の両方を確認することが重要です。見た目の綺麗さだけでなく、基礎や構造躯体の状態、接道条件、用途地域などを必ずチェックしてください。これらは将来の資産価値にも大きく影響します。

不安な点があれば、専門家に相談することをおすすめします。私たち「東京中古一戸建てナビ」では、宅地建物取引士による物件調査を無料で実施しています。

固定資産税の特例

固定資産税の軽減措置や固定資産税の減額制度について解説します。

①住宅用地の軽減措置

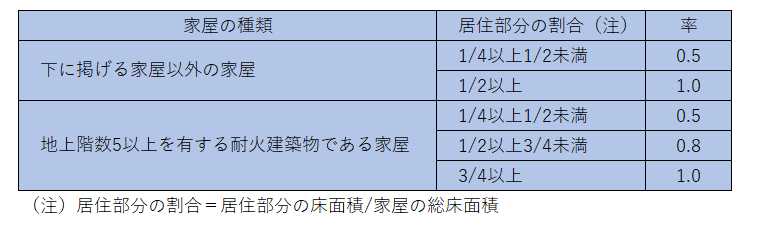

住宅の敷地の用に供される土地(住宅用地)には、固定資産税の軽減措置があります。軽減の対象となる住宅用地とは、賦課期日(毎年1月1日)現在、次のいずれかに該当するものをいいます。

(イ)専用住宅(もっぱら人の居住の用に供する家屋)の敷地の用に供されている土地で、その上に存在する家屋の床面積の10倍までの土地

(ロ)併用住宅(その一部を人の居住の用に供する家屋で、その家屋の床面積に対する居住部分の割合が1/4以上あるもの)の敷地の用に供されている土地のうち、その面積の下表の率を乗じて得た面積(ただし、敷地の面積がその上に存在する家屋の床面積の10倍を超えているときは、床面積の10倍の面積に下表の率を乗じて得た面積)

※上記の率等は市区町村によって異なる場合がありますので市区町村に確認をお願い致します。

以上の住宅用地については、次のように固定資産税評価額が軽減されます。

※価格とは固定資産税評価額をいいます。

平成27年度の改正によって、空家等対策の推進に関する特別措置法の規定により所有者等に勧告がされた同法に規定する特定空家等の敷地の用に供する土地について、住宅用地に係る固定資産税及び都市計画税の課税標準の特例措置の対象から除外することとされました。

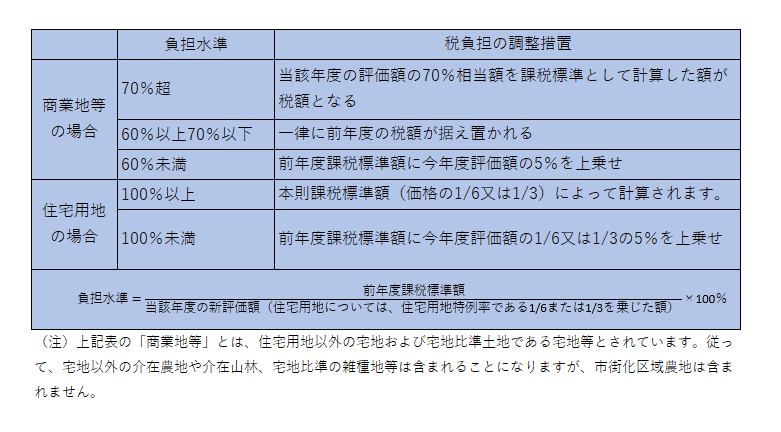

➁宅地に係る税負担の調整措置

令和3年度の評価替えに伴い、令和3年度から令和5年度までの宅地に係る固定資産税については、次に掲げる負担水準の区分に応じ、それぞれ次表のような税負担の調整措置が講じられています。

令和4年限りの措置として、商業地等(負担水準が60%未満の土地に限る)については、令和3年度の課税標準額に令和4年度の評価額の2.5%を加算した額とされます。ただし、その額が、評価額の60%を上回る場合には、60%相当額とし、評価額の20%を下回る場合には、20%を下回る場合に、20%相当額となります。

なお、商業地等に係る令和3年度から令和5年度の固定資産税については、負担水準の上限が法定された70%の場合に算定される税額から、地方公共団体の条例の定めるところにより、負担水準60%から70%の範囲内で条例で定める負担水準により算定される税額まで、一律に減額することができる措置が講じられます。都市計画税についても同様の措置が講じられます。

また、商業地等及び住宅用地に係る固定資産税について、地方公共団体の条例の定めるところにより、令和3年度から令和5年度までの税額が、前年度税額(前年度に条例減額制度が適用されている場合には、減税後の税額)に1.1以上で条例で定める割合を乗じて得た額を超える場合には、その超える額に相当する額を減額することができることとされています。

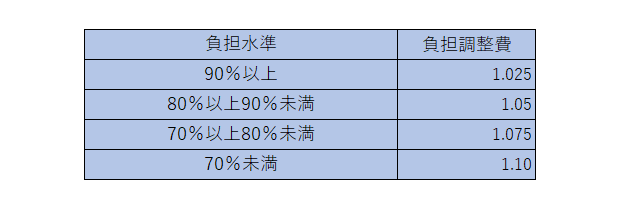

③農地に係る税負担の調整措置

農地に係る固定資産税は、負担水準の区分に応じ、次表に掲げる負担調整率を毎年度、前年度の税額に乗じて求めます。

④新築住宅の減額制度

令和6年3月31日までに新築された住宅については、次の要件を満たせば、3年間(地上階数3以上の中高層耐火建築物については5年間)にわたって、固定資産税が2分の1に減額されます。

〈要件〉

(1)住宅として使用する部分の床面積が全体の床面積の2分の1以上であること。

(2)居住用部分の床面積(区分所有の住宅にあっては専有居住部分の床面積)が50㎡以上280㎡以下(戸建以外の賃家住宅にあっては、40㎡以上280㎡以下)であること

なお、上の要件を満たしても、減額の対象となるのは、住宅として使用する部分の床面積のうち120㎡までの部分となります。

また、この減額措置は、田園型・郊外型住宅などの2戸目の住宅にも適用されますが、避暑・避寒用といった典型的な別荘用の住宅には適用されません。

平成21年6月4日から令和6年3月31日までの間に新築され認定長期優良住宅について、認定を受けて建てられたことを証する書類を添付して市区町村に申告した場合には、上記にかえて、新築から5年度分(中高層耐火建築物にあったは7年度分)に限り、その住宅に係る税額(床面積のうち120㎡までの部分)の2分の1が減額されます。

⑤中古住宅の耐震改修にともなう減額

昭和57年1月1日以前から存在していた住宅について、平成25年1月1日から令和6年3月31日までに耐震改修した場合に、1年間固定資産税が2分の1に減額されます。

⑥バリアフリー改修工事による固定資産税の減額

築後10年以上の家屋のうち、人の居住の用に供する部分(貸家の用に供する部分を除く)について令和6年3月31日までに高齢者等の居住の安全性及び高齢者等に対する介助の容易性の向上に資する一定のバリアフリー改修工事が行われたものであって、高齢者等が居住しているものについては、その改修工事が完了した年の翌年度分の固定資産税に限り、3分の1減額されます。(一戸当たり100㎡相当分までに限る)この制度は、工事費用(補助金等をもって充てる部分を除く)の合計額が50万円超のものが対象です。また床面積要件として、改修後の床面積が50㎡以上280㎡以下となっています。

⑦省エネ改修工事による固定資産税の減額

平成20年4月1日から令和6年3月31日までの間に、平成20年1月1日存する住宅(賃貸住宅を除く)の省エネ改修工事を行った場合、その家屋に係る翌年度の固定資産税(120㎡までを限度)が3分の1軽減されます。床面積要件として、改修後の住宅の床面積が50㎡以上280㎡以下となっています。

⑧特定(非住宅)の建築物の耐震改修にともなう減額

建築物の耐震改修の促進に関する法律に規定する要安全確認計画記載建築物等に該当する一定の家屋について、平成26年4月1日から令和6年3月31日までの間に、一定の耐震改修を行い、一定の基準に適合することにつき証明がされた場合、改修工事が完了した年の翌年度から2年間は、その家屋に係る固定資産税(その額がその耐震改修に要した費用の額の100分の5に相当する額を超える場合にあっては、その100分の5に相当する額)の2分の1に相当する額がその家屋に係る固定資産税額から減額されます。

なお、この減額の適用を受けるためには、耐震改修完了後3カ月以内に市区町村に申告することが必要です。

⑨改修工事を行って認定長期優良住宅に該当することとなった場合の減額

(1)耐震改修が行われた住宅のうち、認定長期優良住宅に該当することとなったものについて、その耐震改修が行われた年の翌年の1月1日を賦課期日とする年度分の固定資産税額から3分の2(その耐震改修が完了する直前に建築物の耐震改修の促進に関する法律に規定する通行障害既存耐震不適格建築物であったものについては、その年度分の固定資産税額から3分の2、その年度の翌年度分の固定資産税額から2分の1)に相当する額が減額されます。

(2)外壁、窓等、を通しての熱の損失の防止に資する一定の改修工事が行われた住宅のうち、認定長期優良住宅に該当することとなったものについて、その改修工事が行われた年の翌年の1月1日を賦課期日とする年度の固定資産税額から3分の2に相当する額が減額されます。

(1)(2)の減額の適用を受けるためには、改修工事完了後3カ月以内に市区町村に申告することが必要です。

⑩所有者不明土地の特例

所有者不明土地について土地使用権を取得した者が、その特定所有者不明土地を使用する地域福祉促進事業により整備する施設の用に供する土地について固定資産税又は都市計画税の課税標準をその土地使用権の始期に該当する日から5年間はその価格の3分の2の額とする(令和5年3月31日まで)

タワーマンションの固定資産税の見直しについて

タワーマンションの現在は建築費の高騰などの影響で一時的に落ち着きを見せているものの、都心部を中心に高層マンションの建設ラッシュが続き、多くの人々の注目を集めていました。特に、高層階の住戸はその眺望の良さから、低層階の住戸に比べて価格が高くなる傾向にあります。しかし、固定資産税の計算方法には特徴があり、建物全体の固定資産税を各住戸の床面積に応じて按分するため、高価な高層階の住戸の税負担が相対的に低くなることが指摘されていました。

この問題の背景には、タワーマンションの固定資産税の計算方法が関係しています。具体的には、マンション全体の固定資産税評価額を、各住戸の床面積に応じて按分するため、大規模なタワーマンションでは1戸あたりの固定資産税が低くなるというメリットが生まれます。例えば、地上40階建てのタワーマンションで1000戸以上の戸数がある場合、全体の固定資産税評価額が高くても、多くの戸数で按分されるため、1戸あたりの固定資産税は抑えられます。

このような計算方法により、高価な高層階の住戸でも税負担を軽減できるメリットが生まれていたのです。しかし、この制度には賛否の声が存在し、公平性の観点から見直しの議論がなされました。

そこで、居住用超高層建築物における、人の居住の用に供する専有部分の固定資産税については、各区分所有者ごとの税額を算出する際に用いる専有床面積を、全国における居住用超高層建築物の各階ごとの所得価格の動向を勘案して補正されることとなりました。

また、不動産取得税に関しても、同様の趣旨での措置が取られています。

タワーマンションの固定資産税の税制改正のポイント

これまでタワーマンションは、床面積が同じであれば、階層に関係なく固定資産税も同額でした。

例えば同じ床面積80㎡であれば、固定資産税は1階も40階も同じになります。

しかし、分譲価格は、1階と40階であれば1.5~2倍以上違う場合もあります。

分譲価格に大きな差があるのに、納税額が一緒なのは不公平という考え方もできます。

こうした納税格差を解消するため、2017年の税制改正で、タワーマンションの固定資産税の算出方法が見直されました。

タワーマンションの固定資産税の計算方法

2018年度以降に課税対象となるタワーマンションの固定資産税は、階層に応じた独自の計算方法で算出されます。

税制上のタワーマンションとは、高さ60m以上(約20階建て以上)とされています。

ポイントとなるのは階層になります。

中間層から階層が1階上がるごとに、固定資産税は0.256%増額。

逆に中間層から1階下がるごとに、固定資産税は0.256%減額されます。

タワーマンションの固定資産税のまとめ

固定資産税に関する法改正により、タワーマンションの課税方法が見直され、納税の公平性が向上しました。

格差是正の効果は限定的ですが、高階層に位置するタワーマンションほど固定資産税が増加する仕組みが採用されています。

また、タワーマンションの固定資産税評価額は、通常の市場価格に比べて低く設定されることが一般的です。

これにより、資産の価値を抑えることが可能で、相続税や贈与税などの税金負担を軽減するメリットがあります。

ただし、納税時に節税を主な目的とした明白な購入行為は、国税庁によって認められない場合があるため、注意が必要です

まとめ

今回は固定資産税について解説してまいりました。土地や家屋を所有していると毎年払う税金になります。軽減措置などの情報が少しでもお役に立てば嬉しく思います。

おススメの関連コラムはこちら

不動産取得税とは?―計算方法と、軽減措置の申請まで― 家を買うとき一度だけかかる不動産取得税。軽減を受けると税額が大幅に減るので、忘れずに手続きしよう。|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

中古住宅の改修工事を行った場合の所得税の特別控除|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

住宅の投資型減税をご存じですか?(新築用借入の有無を問わない減税)|お役立ちコラム|東京中古一戸建てナビ (chukokodate.com)

東京中古一戸建てナビ 編集部

中古一戸建ての売買・リノベーション・建物検査を実務で扱うスタッフチームです。構造・耐震・断熱など、買ってからも安心して暮らせる住まい選びの実務情報をお届けしています。

その他読んで頂きたい関連コラム

会員様限定の『非公開不動産』を閲覧したい!

カンタン無料会員登録で、一般には公開されていない物件情報をご覧いただけます。

今すぐ無料会員登録

お電話でのお問い合わせ:0120-246-991